对于华尔街而言,自从上周三美联储新任主席沃什“首秀”以来,美联储的利率动向似乎正变得越来越难以预测,各方对货币政策走向的看法存在巨大分歧。

利率期货交易员的定价确实显示,市场预期美联储将在初秋前至少加息一次,明年再加息一次。然而,这一本身鹰派程度已超过美联储利率点阵图的定价,近来已受到越来越多市场人士的质疑——他们认为,随着2026年下半年油价下跌和劳动力市场趋软,美国通胀可能或有所缓解,因此美联储最终或许仍将维持利率不变乃至降息。

而类似的“鸽派”声音,在隔夜似乎也获得了美联储一位决策层官员的间接支持——美联储“三号人物”、纽约联储主席威廉姆斯。

威廉姆斯周四颇有趣味地用足球阵型,对美联储当前的货币政策进行了一番比喻。威廉姆斯认为,当前的整体美国经济就好比守门员——在不确定性中保持韧性;而美联储“双重使命”中的就业形势,当前则堪称是后卫——如同稳定的源泉。

而在报告中,威廉姆斯显然将重点放在了中场——通胀的解读上。他认为,在美联储双重使命的物价稳定方面,通胀目前毫无疑问处于高位,且远高于FOMC 2%的长期目标。通胀此前的上升主要反映了三个驱动因素:对进口商品加征关税的影响、中东冲突导致能源和商品价格上涨,以及与AI投资热潮相关的某些类别技术商品的强劲需求。

然而,重点来了,威廉姆斯随后口风一改,认为在接下来的几个季度里,美国通胀数据将基于以下几个原因而出现回落:

首先,现有关税对物价的直接影响似乎已基本释放完毕。任何新关税都将替代那些已被削减或即将到期的关税,这意味着我们不应该看到价格受到显著的额外冲击。

其次,假设因霍尔木兹海峡关闭而导致的供应中断能在相对较短的时间内得到解决,能源及相关商品的价格应该会稳定下来,并在今年晚些时候开始下降。

第三,市场租金的温和增长表明住房通胀应该会继续放缓。

最后,我们没有看到劳动力市场正在加剧通胀压力的证据。

威廉姆斯表示,令人欣慰的是,纽约联储消费者预期调查中的中期通胀预期截至5月份仍保持牢牢锚定,其中一年期预期小幅上升,而三年期和五年期预期自中东冲突爆发以来基本保持不变。这一模式与基于市场的通胀预期指标相一致。

威廉姆斯表示,美联储目前就如同前锋——需要执行货币政策。鉴于通胀水平居高不下,美联储必须持续地将通胀率恢复到2%的长期目标水平。不过他同时颇有信心地强调,美联储目前的货币政策立场完全能够实现这一目标。

华尔街鸽声四起

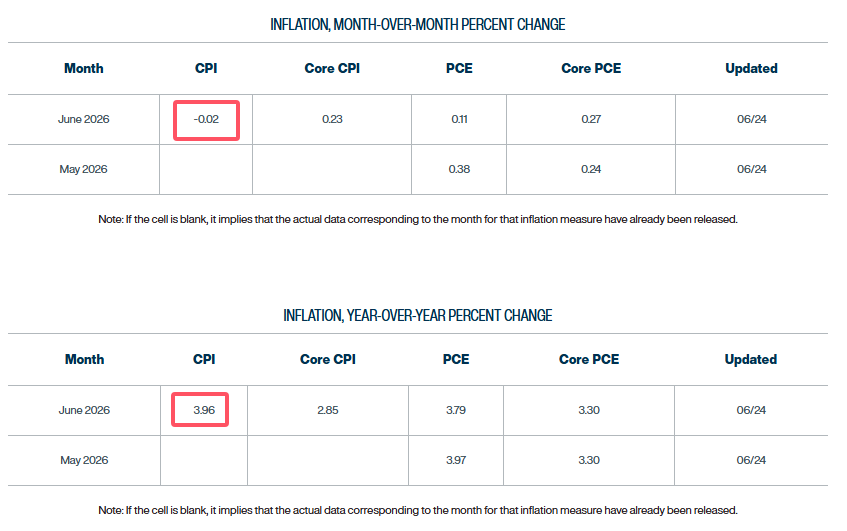

事实上,威廉姆斯对于美国通胀有望回落的表述,也与我们本周早些时候的介绍不谋而合——克利夫兰联储追踪的Inflation Nowcasting模型已预计,美国6月CPI同比涨幅就有可能将出现回落——当前最新的预期为3.96%,低于5月的4.2%。此外,美国6月CPI环比增速也可能转负——大幅降至-0.02%(四舍五入或为0)。

作为纽约联储主席,威廉姆斯在任期内拥有FOMC的永久投票权,因此其相关货币政策立场的影响力,在美联储内部是极为巨大的——绝非其他需要轮换投票权的地区联储主席能比。

而在周四,随着美债收益率尤其是与利率预期关联极为紧密的短期收益率继续追随油价回落,华尔街也进一步浮现了不少鸽派声音。

“市场在定价加息方面过于激进,误以为由油价通胀推动的食品价格及其他物价上涨将持续下去,”Laffer Tengler Investments固定收益主管Byron Anderson表示。

Anderson指出,近期通胀压力主要源于能源因素,随着石油供应恢复正常,这种压力可能会逆转。鉴于工资增长放缓且住房市场停滞,Anderson预测未来数月将出现通胀下行压力,从而降低加息的必要性。

盛宝银行大宗商品策略主管Ole S Hansen则在X平台上写道,周一是否达到了美联储鹰派言论的顶峰?从那时起,美国2年期国债收益率已从16个月高点4.23%回落至约4.10%。虽然仍高于当前的联邦基金利率,但这一变动表明,投资者开始质疑是否还需要进一步收紧政策,因为较低的能源价格有助于缓解通胀预期,而第一季度PCE数据的下修以及持续失业救济申请人数的持续上升,则表明除了与AI相关的活动外,经济增长正在放缓。

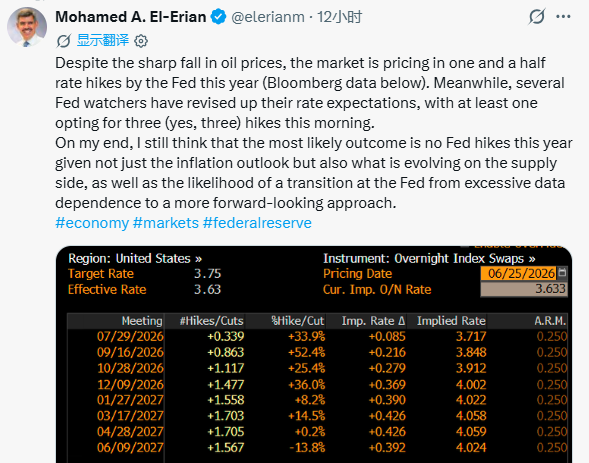

安联首席Mohamed A. El-Erian则表示,“就我个人而言,我仍然认为最可能的结果是美联储今年不会加息,这不仅基于通胀前景,还考虑到供应侧的动态变化,以及美联储从过度依赖数据转向更具前瞻性的政策立场的可能性。”

事实上,目前各家银行对利率前景预测存在的巨大分歧,本身也反映了通胀路径的不确定性。花旗预计美联储的下一步行动将是降息,并预测最早将于10月降息25个基点。相比之下,美银证券则预计今年将加息三次,每次25个基点。

分析师表示,这种预期分歧对美国国债市场料将具有重要影响。较高的利率预期已经推高了短期收益率。如果美联储无限期维持利率不变,但最终降息,那么中长期债券的投资者将从中受益。在宽松周期中,短期收益率往往率先下跌,促使投资者向收益率曲线更远端转移,以锁定更高的长期利率。而从历史来看,在美联储降息期间,长期国债的表现通常又优于短期国债。

总体而言,在美联储上周转向鹰派立场后,债券投资者已提高了中性头寸比例,这凸显了市场普遍认为央行将维持利率不变的预期。摩根大通最新的《国债客户调查》显示,其活跃客户中持中性仓位的比例升至56%,为3月下旬以来的最高水平。

“如果你思考一下油价冲击发生时会发生什么,从历史上看,通胀从来都不是主要担忧,”道富投资管理公司全球首席投资官Lori Heinel表示,她认为美联储可能会在2027年初降息,并在今年剩余时间内维持利率不变。“任何形式的油价冲击所带来的最大影响,其实是经济增长的放缓……我们最合理的推测是,经济增长将面临挑战。”

(文章来源:财联社)