年初以来,全球资本市场掀起“HALO交易”热潮,并迅速向中国股市映射,叠加中东变局不断发酵,A股以战略资源品为代表的重资产、低淘汰板块取得明显超额收益。不过本周在地缘冲突持续与内部政策预期的双重影响下,A股呈现了行业轮动加快的现象,有色、油气等板块股价回落,市场对资源类未来的走向有很多讨论。

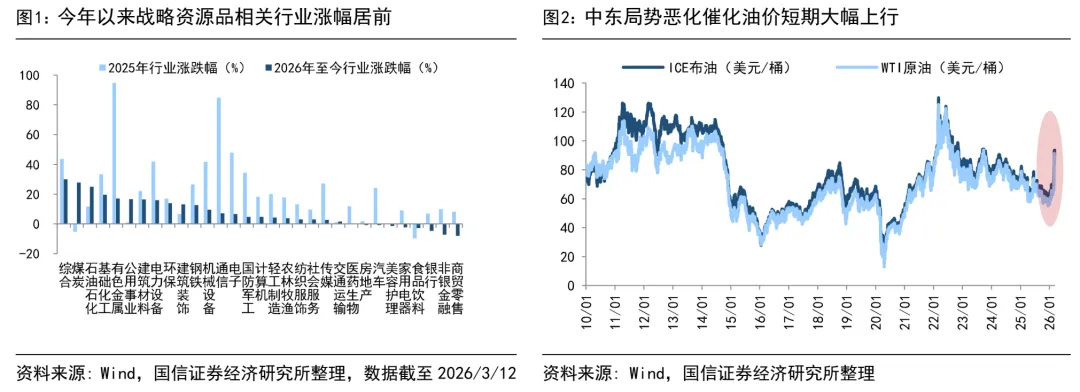

战略资源品领涨背后是AI替代担忧发酵,以及地缘冲突激化。今年以来市场风格有所切换,25年领涨的科技成长板块波动加大,而战略资源板块超额收益明显,如煤炭涨跌幅为27.8%、石油石化为25.1%、有色金属为17.2%,明显高于同期沪深300指数涨幅的1.2%。本轮战略资源品的行情,由技术趋势与地缘格局催化。

AI替代担忧发酵,市场对重资产、难替代的战略资源品进行再定价。AI技术正快速渗透到生产生活之中,生成式AI的快速发展,使得市场开始担忧AI技术快速迭代并可能颠覆许多轻资产商业模式。为对冲AI带来的不确定性,全球资本市场开始对重资产、不易被技术快速淘汰的领域进行重新定价,推动了本次战略资源品行情展开、也即HALO交易。

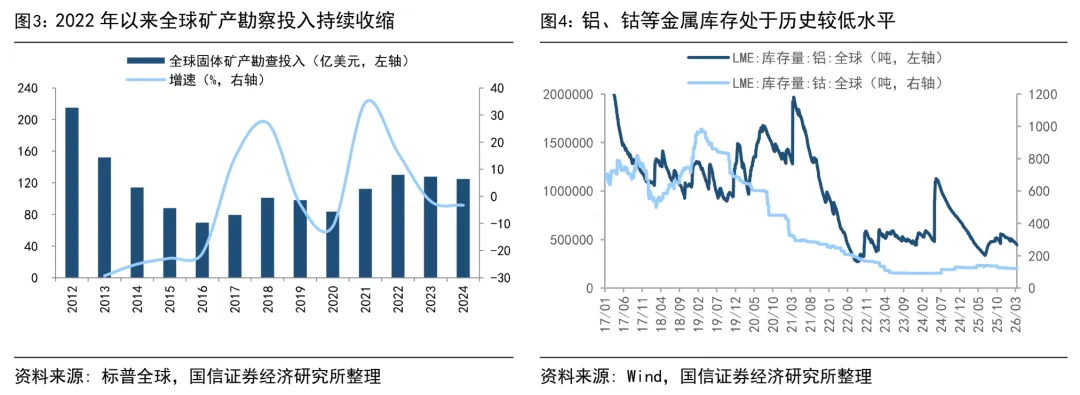

中东地缘局势恶化,油价快速攀升,对战略资源品行情形成进一步催化。2月28日,美国和以色列联合对伊朗采取突发性军事行动,随后伊朗展开了大规模报复袭击。受地缘冲突影响,影响全球1/5原油运输的霍尔木兹海峡可能已经处于“实质性”封闭状态。受供应中断恐慌驱动,国际油价已大幅上行,3月9日WTI原油价格上冲至接近120美元/桶。油价大涨一方面带动油气、化工等板块上行;另一方面,也带动存在替代逻辑的煤炭等板块表现。

由于中东地缘格局存在较大不确定性,本周原油价格巨幅震荡,A股结构也明显分化,行业轮动频繁,前期表现较好的石油化工、有色出现回撤。若后续地缘紧张局势缓解,叠加AI产业趋势继续向上,是否会影响战略资源品行情的持续性?

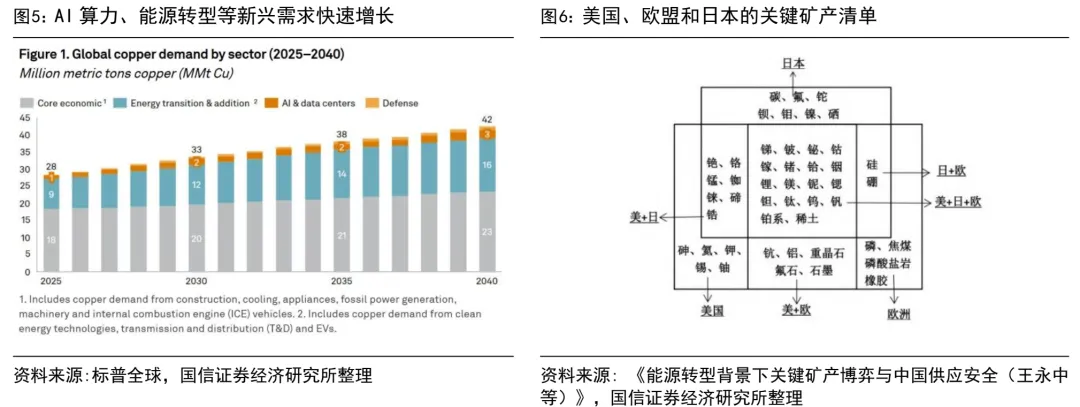

供需变化支撑战略资源品价格中枢抬升,战略资源品逻辑正向长期化演绎。我们认为,本轮战略资源品行情不仅源于短期冲击催化,更来自供给制约和需求刚性推动的价格中枢抬升,在中长期维度下也影响着战略资源品的配置逻辑。

长期资本开支不足、资源民族主义抬头、运营风险上升制约战略资源品供给。一是有色类战略矿产资源品扩产周期长,目前矿业资本开支仍处于收缩阶段,2024年全球主要固体矿产勘查投入124.8亿美元,已经连续2年下降,未来供给端或持续偏紧。

二是资源民族主义抬头与贸易壁垒对战略资源品供给带来收缩效应。近年来越来越多资源国通过提高特许权使用费、出口关税乃至直接国有化等方式加强对本国资源的控制。例如26年2月津巴布韦暂停锂原矿及精矿出口,以强制推动本土加工。

三是资源品位下降与运营扰动频繁对产出形成制约,如25年9月位于印尼的世界第二大铜矿Grasberg矿山因泥石流停产。供给约束下,铝、钴等工业金属持续处于历史较低水平,为价格提供了坚实支撑。

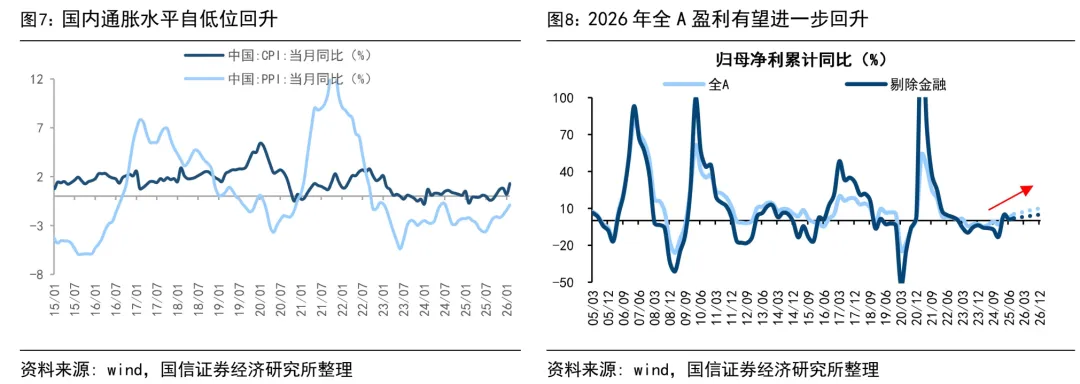

产业趋势与宏观地缘变局塑造战略资源品需求刚性。AI与新能源等产业浪潮加速演绎,带来增量需求。AI算力基建扩张与绿色能源转型加速,催生了对于铜、铝、锂、钴、稀土等金属需求的快速增长。以铜为例,根据标普全球预测,2025-2040年间AI数据中心及相关基础设施、能源转型将累计带来约900万吨新增铜需求,年均复合增速约4.0%。

大国博弈强化了资源的战略属性需求。22年俄乌冲突以来,大国博弈日趋加剧,确保关键资源供应链安全,建立关键资源品战略储备,已成为各国核心战略。25年11月美国USGS新增10种关键矿产清单,将战略性矿产增至60种。我国25年7月施行的新矿产资源法,明确要构建产品储备、产能储备和产地储备相结合的战略性矿产资源储备体系,今年国内两会再次强调“统筹发展与安全”。

短期地缘局势明朗前,市场风险偏好或仍受抑制。本周中东地缘局势仍扰动A股走势,我们认为短期业绩期临近,地缘政治格局不确定性仍将压制A股风险偏好,股市行情或存扰动。不过我们在《内外变化下,如何把握市场方向?-20260307》中提出,地缘冲突短期扰动市场在所难免,但中期股市走势仍将回到内在逻辑驱动。

尽管短期在地缘局势和关税不确定性影响下,A股或受扰动,不过从中期维度来看,本轮始于24/9/24的牛市氛围没有发生变化,多重因素有望支撑A股牛市行情延续。国内来看,政策面延续积极,且基本面有改善迹象。两会政府工作报告要求财政政策要更加积极,货币政策要适度宽松,力争实现经济增速的更好结果。2月PPI环比涨幅为0.4%,同比收窄至-0.9%,此外CPI环比上涨1.0%,经济的通缩压力正在改善。海外来看,特朗普访华预期提振市场风偏。白宫宣布美国总统特朗普将于3月末访华,短期中美关系或阶段性趋稳,利好股市风偏抬升。从中长期的视角看,未来随着宏微观基本面的修复由点到面扩散,配合居民资金入市,2026年A股牛市有望走向后半场。

结构上,重视战略资源品,以及关注内需相关的老登资产,此外AI科技仍是中期主线。安全、内需、科技是今年两会三大产业关键词,这与我们在《决胜26年牛市的三大行业机遇-20260221》中的提示相一致,即资源品、地产白酒等老登资产以及AI产业链。

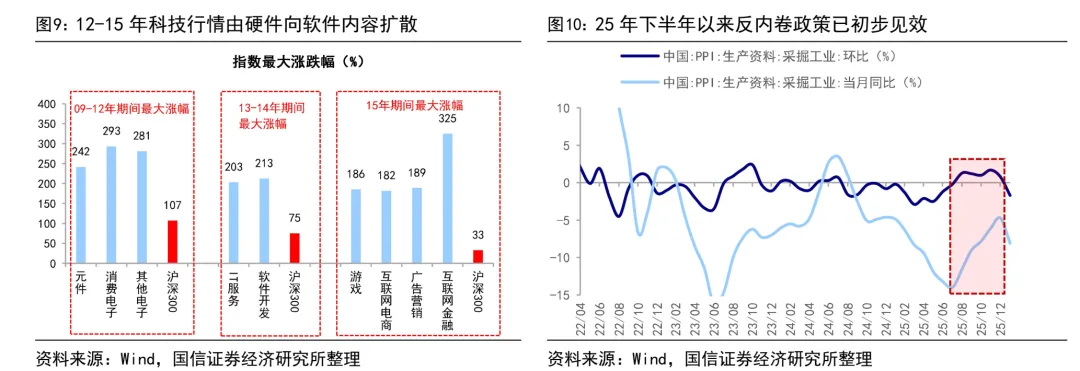

重视安全考量下的战略资源品。外围环境复杂背景下,两会报告强调统筹发展和安全,在国内反内卷政策落地,叠加全球流动性宽松、地缘政治因素、新兴需求等支撑商品价格,战略资源品板块有望持续受益。扩内需政策提振下老登资产或存在预期反转可能。两会报告将“扩内需”置于首位,历史上两会后顺周期板块胜率往往提升,当前消费、地产基本面已出现改善迹象,在政策支持和积极催化下,低估的地产白酒或有阶段性修复机会。此外,中期AI科技主线不变。两会报告提出深化拓展“人工智能+”,除了前期市场已定价较多的算力硬件外,还应当关注两个方面:①AI应用,借鉴12-15年科技行情看,AI浪潮下科技有望从硬件向应用端扩散;②上游能源电力,随着AI技术发展和地缘政治扰动,全球能源和电力供应持续收紧,国家提出着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用,板块也存在投资机遇。

风险提示:海内外政策进程不及预期、经济修复出现波动。

(文章来源:国信证券)