受全球能源价格传导、国内行业供需格局优化等因素影响,今日,化工期货板块普涨。与此同时,多家化工龙头企业的业绩半年报预报披露,盈利表现突出。

化工期货板块集体反弹

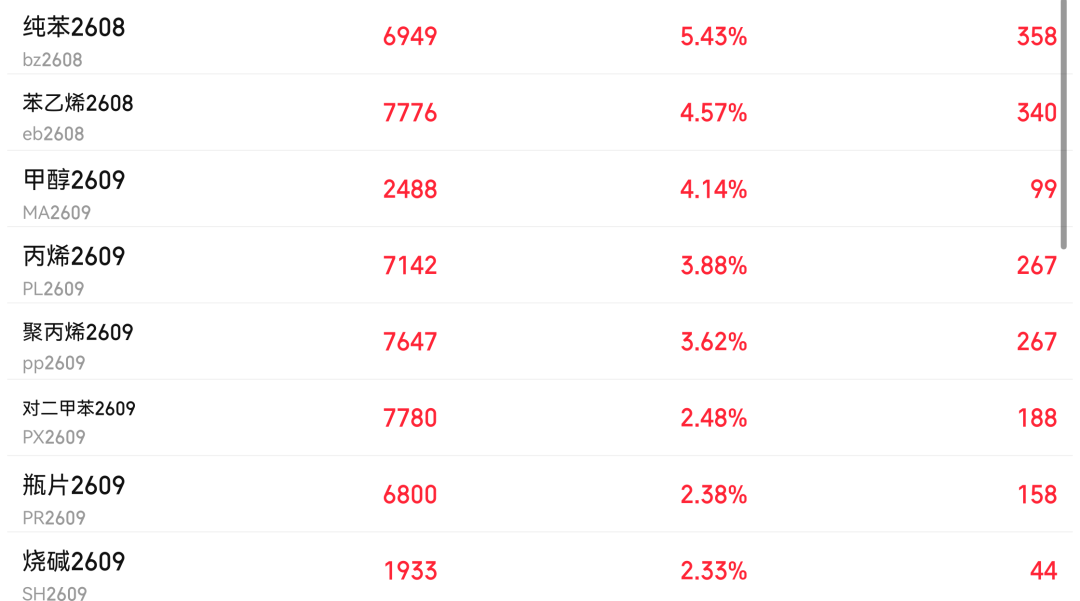

截至收盘,纯苯期价涨超5%,苯乙烯和甲醇期价涨超4%,聚酯、聚烯烃产业链相关期货品种价格大部分涨超2%。

“此外,进口端也存在不确定性。”庞春艳进一步表示,虽然市场预期亚洲炼厂复产将带来进口增量,但美国夏季汽油调和需求旺盛、美韩芳烃价差保持高位,韩国持续加大对美纯苯、甲苯出口,这在一定程度上或分流发往国内的货源,延缓国内进口修复节奏。

新湖期货研究员姚学雯补充道,国内纯苯装置集中检修,且进口到港量偏少,维持低库存。苯乙烯方面,持续亏损倒逼行业新增检修,叠加小幅去库,其价格触底反弹。

不过,姚学雯提醒,当前纯苯、苯乙烯行业的开工率均处于低位,下半年行业集中提负荷的预期仍存。若装置集中复产,叠加下游需求未有实质性回暖,其价格反弹空间受限。

展望后市,庞春艳认为,若原油价格走出趋势行情,化工期货板块将随其波动;若原油价格维持震荡,行情则聚焦基本面变化。“此前市场已充分计价供给恢复的影响,一旦货源供给不及预期,纯苯、苯乙烯等期货品种易迎来阶段性反弹。后续,可重点跟踪进口情况和国内炼厂复产进度。”她说。

化工产业链龙头业绩爆发

记者注意到,截至发稿,已有多家化工行业上市公司披露上半年业绩预告,其中归母净利润同比增幅突破100%的占比超八成。

恒逸石化预计,上半年实现归母净利润55亿元至60亿元,同比增长2326.31%至2546.88%。报告期内,公司文莱炼厂继续享受税收、市场化定价以及运保费低廉等优势,并实现了满产满销,单吨产品盈利长期维持高位水平。同时,公司在国内的120万吨“己内酰胺—聚酰胺”一体化项目成为新的利润增长点。

东方盛虹预计,上半年归母净利润为42亿元至50亿元,同比增长987.39%至1194.51%。公司表示,报告期内,受成本抬升以及原料供应偏紧的影响,石化产品价格整体呈上升趋势,公司主要产品价差扩大带动整体盈利能力提升。

恒力石化预计,上半年实现归母净利润约72亿元,同比增长136%。公司表示,石油化工行业供需结构边际优化,炼化、PTA及聚酯新材料价差明显修复,2000万吨/年炼化与1660万吨/年PTA等核心产能充分释放了一体化协同效应。

新凤鸣预计,上半年实现归母净利润13.8亿元至15亿元,同比增长94.59%至111.51%。业绩增长的主要原因是行业新增供给放缓、产品价差扩大,毛利率同比提升。

万华化学预计,上半年实现归母净利润98亿元至104亿元,同比增长60.05%至69.85%。受全球化工原料涨价、区域供需格局重塑影响,公司大宗化工品盈利能力走强;叠加乙烯一期装置原料多元化改造落地,石化板块成本优势凸显。

卫星化学预计,上半年实现归母净利润60亿元至70亿元,同比增长118.68%至155.13%。

滨化股份预计,上半年归母净利润为3.44亿元,同比增长208.25%。

(文章来源:期货日报)