要点速览版

供应端:三季度原料供应仍偏紧,国内产量同比预计减少32%;

需求端:环比回升但受公路投资收缩拖累,同比预计减少30%;

供需格局:缺口延续,总库存继续去化,对价格形成支撑;

展望:油价受OPEC增产及伊朗原油回归影响或弱势震荡,沥青裂解价差预计维持强势,需警惕地缘风险反复。

燃料油

供应端:三季度全球炼厂开工提升,燃料油供应增加;

需求端:绕行船舶调整路线致加注需求消退,南亚发电需求亦降温;

后市展望:供增需减下裂解价差预计弱势运行。美国解除伊朗制裁加大高硫供应压力,关注低高硫价差走扩机会。

内容摘要

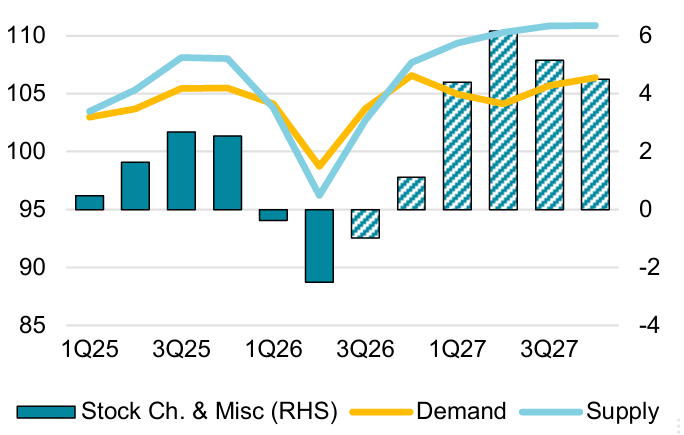

沥青:展望三季度,虽然霍尔木兹海峡通航,但沥青原料端仍面临供应偏紧态势。预计三季度国内产量同比仍减少32%。伴随传统旺季的来临和沥青价格的回落,沥青需求预计环比回升,但公路投资规模继续收缩抑制需求,预计沥青需求同比减少30%。我们推算三季度沥青市场供需缺口仍存,总库存仍将去化,这将对沥青价格构成有力支撑。地缘政治影响逐渐消退,OPEC增产叠加伊朗原油回归,油价可能维持弱势震荡。整体来看,沥青供需向上,成本下移,预计裂解价差维持强势。但需要关注地缘政治事件反复对原油价格的冲击。

燃料油:展望三季度,随着美国和伊朗达成初步协议,霍尔木兹海峡重新开放,全球炼厂开工率将逐步提升,燃料油供应增加预期明确,供给端韧性显著增强。不过,前期绕行的船舶或重新调整路线,绕行带来的加注需求慢慢消退,新加坡船用燃料油需求或趋于疲软。此外,南亚国家的夏季燃料油发电需求也将逐渐降温。供增需减之下燃料油裂解价差预计弱势运行。由于美国暂时解除对伊朗的石油制裁,高硫燃料油面临更大的供应压力,关注低高硫燃料油价差走扩的结构性机会。

核心观点

二季度沥青产量同比减少30.5%;

二季度沥青需求同比减少15%;

二季度沥青生产成本或维持高位;

二季度沥青总库存持续去化;

二季度高低硫燃料油裂解价差高位运行。

01

沥青供应端分析

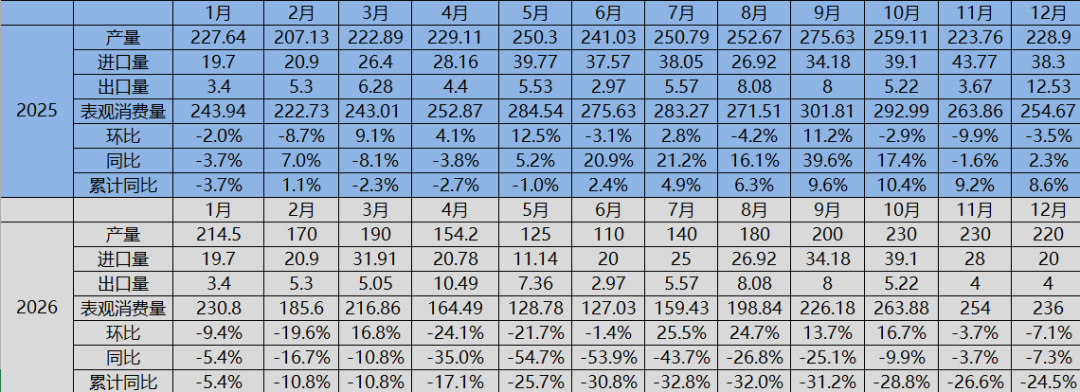

2026年上半年国内沥青产量共计约963万吨,同比减少415万吨或30.1%。从各集团沥青供应量来看,中石化和地炼产量损失最为明显,中石化主要受制于中东原料紧缺和成品油保供等因素,地炼则遭受了伊朗和委内瑞拉原料双重断供的压力。

图 1.1:沥青装置开工率

资料来源:Wind,一德能化

图 1.2:地方炼厂沥青产量(万吨)

资料来源:Wind,一德能化

2月底美伊战争爆发、霍尔木兹海峡通航持续受阻,中石化和地炼从中东获取重质原油的渠道几乎中断。虽然近期美伊协议初步达成,但霍尔木兹海峡完全通航尚需时日。此外,2026年美国在委内瑞拉的行动重塑了该国石油出口格局,委内瑞拉出口量较去年几乎翻倍,但未运往中国。

展望三季度,虽然霍尔木兹海峡通航,但沥青原料端仍面临供应偏紧态势。我们预计三季度国内产量达到520万吨,环比增加130万吨或33%,同比仍减少260万吨或32%。

图 1.3:中东海运原油出口统计(万桶/日)

资料来源:Wind,一德能化

图 1.4:中国沥青表观消费量及预测(万吨)

资料来源:Wind,一德能化

02

沥青需求端分析

沥青需求与公路建设投资进度及阶段性项目开工有直接关联。2026年受前期高基数、地方化债压力及路网趋于完善影响,全国公路固定资产投资延续负增长态势,截至4月累计同比减少8.1%。行业已从“大规模新建”全面转入存量提质阶段。

2026年度上半年沥青需求同比减少约393万吨或26.1%。与2025年相比,2026年公路投资规模继续收缩,存量提质和智慧化、绿色化领域投资占比提升,传统新建项目占比下降。市场需求动力主要来自于对现有道路的质量提升与养护需求,全新的公路建设项目带来的增量预计有限。

伴随传统旺季的来临和沥青价格的回落,沥青需求预计环比回升,但公路投资规模继续收缩抑制需求,预计三季度沥青需求同比减少30%。

图 2.1:中国沥青周度隐含需求(万吨)

资料来源:Wind,一德能化

图2.2:公路固定投资累计同比(%)

资料来源:Wind,一德能化

03

沥青库存端分析

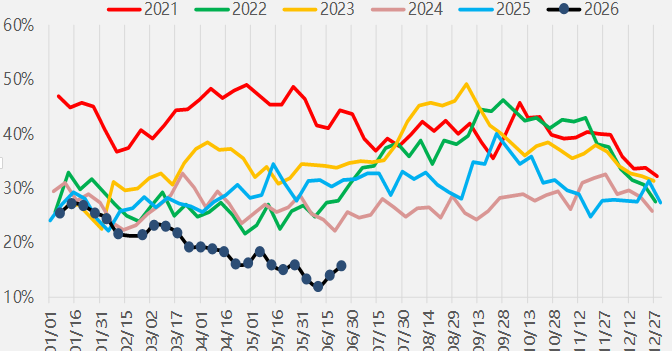

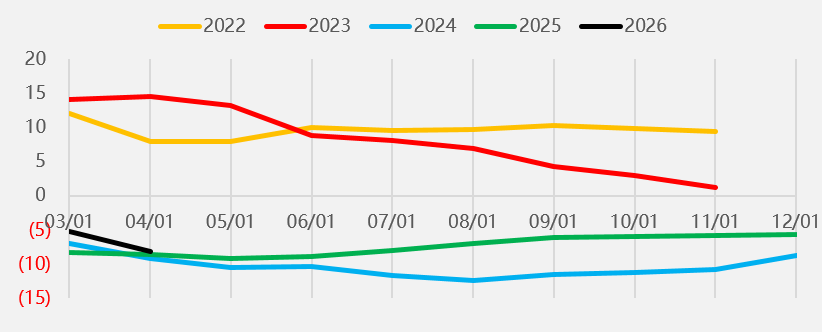

上半年虽然沥青需求受高价和投资不足的抑制,但沥青供应收缩更加明显,全国沥青库存进入二季度后呈现去库态势,总库存处于历史低位。

按照三季度沥青供应同比减少32%,需求同比下降30%的预期,我们推算三季度沥青市场供需缺口仍存,总库存仍将去化,这将对沥青价格构成有力支撑。

图 3.1:沥青社会库存率

资料来源:Wind,一德能化

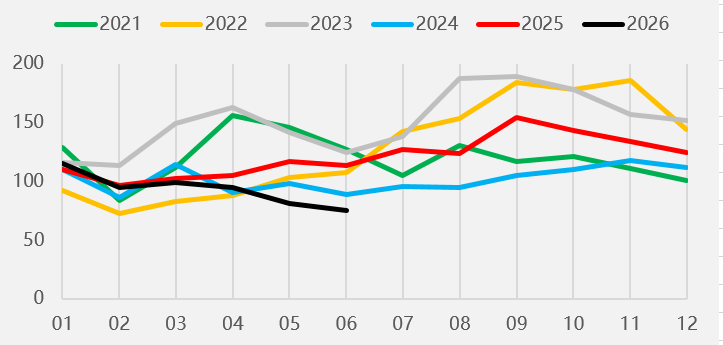

图 3.2:全国沥青总库存及预测(万吨)

资料来源:Wind,一德能化

04

沥青成本端分析

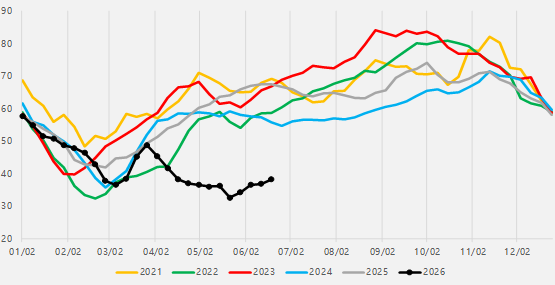

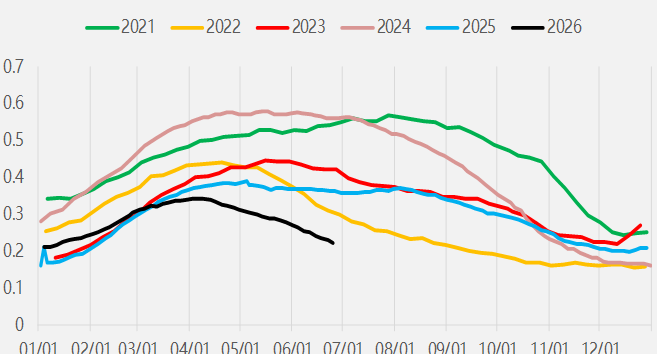

由于石油沥青是原油加工过程的一种产品,故沥青价格及走势与原油走势有直接的正相关性。2026年上半年,受中东地缘局势及霍尔木兹海峡通航情况的影响,原油价格先扬后抑,目前原油价格已经回落至美伊冲突前的水平,但受低库存支撑,沥青裂解价差大幅走强。

展望三季度,地缘政治影响逐渐消退,OPEC增产叠加伊朗原油回归,油价可能维持弱势震荡。整体来看,沥青生产成本重心有望下移。但需要关注地缘政治事件反复对原油价格的冲击。

图 4.1:沥青生产利润(元/吨)

资料来源:Wind,一德能化

图 4.2:油市供需平衡情况(百万桶/日)

资料来源:IEA,一德能化

05

供需向上成本下移

沥青裂解维持强势

展望三季度,虽然霍尔木兹海峡通航,但沥青原料端仍面临供应偏紧态势。我们预计三季度国内产量同比仍减少32%。伴随传统旺季的来临和沥青价格的回落,沥青需求预计环比回升,但公路投资规模继续收缩抑制需求,预计沥青需求同比减少30%。我们推算三季度沥青市场供需缺口仍存,总库存仍将去化,这将对沥青价格构成有力支撑。地缘政治影响逐渐消退,OPEC增产叠加伊朗原油回归,油价可能维持弱势震荡。整体来看,沥青供需向上,成本下移,预计裂解价差维持强势。但需要关注地缘政治事件反复对原油价格的冲击。

06

燃料油供增需减

结构性机会仍存

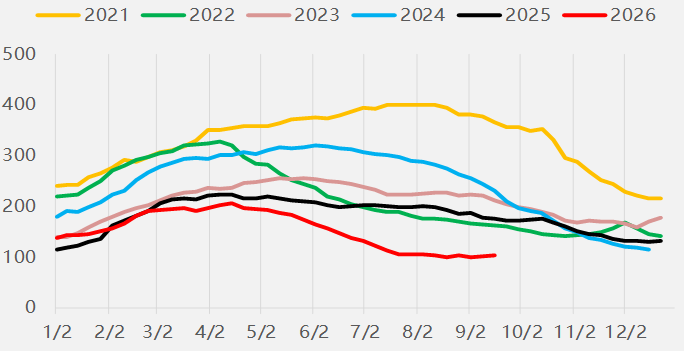

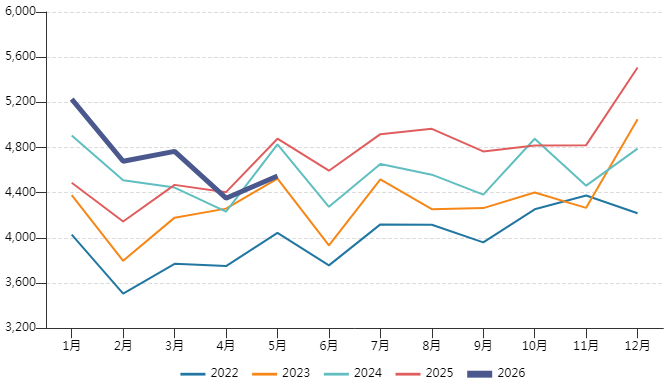

2026年1-5月新加坡船用燃料油总销量为2357.1万吨,较去年同期增加118.7万吨或5.3%。其中,5月新加坡船用燃料总销量为454.84万吨,环比上涨4.54%,同比下降6.76%。传统船用燃料油销量为441.73万吨,环比上涨4.32%。尽管地缘政治等因素导致新加坡销量同比有所下滑,但靠港船舶数量的回升及港口活动的回暖支撑5月船用燃料销量出现反弹。

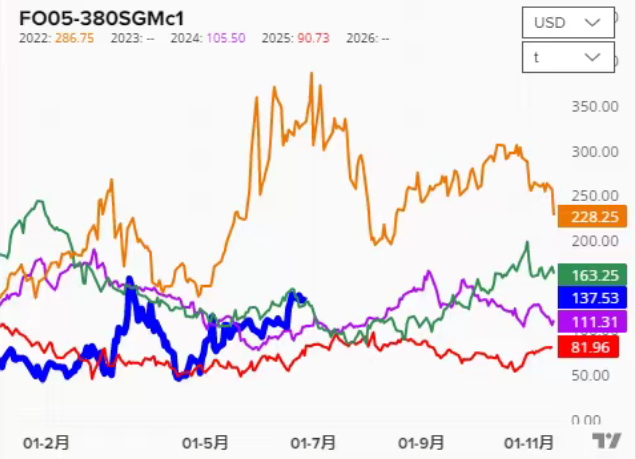

展望三季度,随着美国和伊朗达成初步协议,霍尔木兹海峡重新开放,全球炼厂开工率将逐步提升,燃料油供应增加预期明确,供给端韧性显著增强。不过,前期绕行的船舶或重新调整路线,绕行带来的加注需求逐步消退,新加坡船用燃料油需求或趋于疲软。此外,南亚国家的夏季燃料油发电需求也将逐渐降温。供增需减之下燃料油裂解价差预计弱势运行。由于美国暂时解除对伊朗的石油制裁,高硫燃料油面临更大的供应压力,关注低高硫燃料油价差走扩的结构性机会。

图 6.1:新加坡船用燃料油销量(千吨)

资料来源:Wind,一德能化

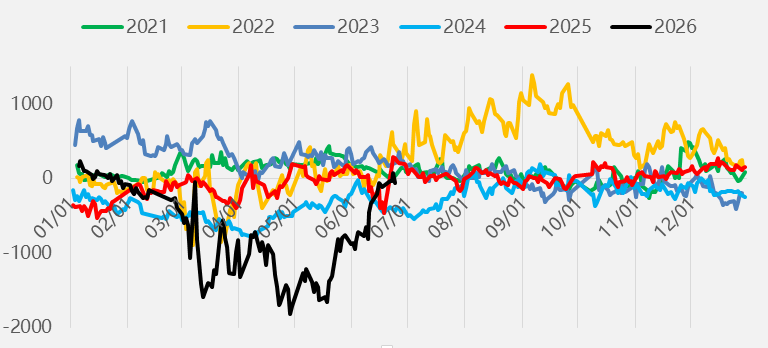

图 6.2:新加坡低高硫燃料油价差(美元/吨)

资料来源:路孚特,一德能化

(文章来源:一德期货)