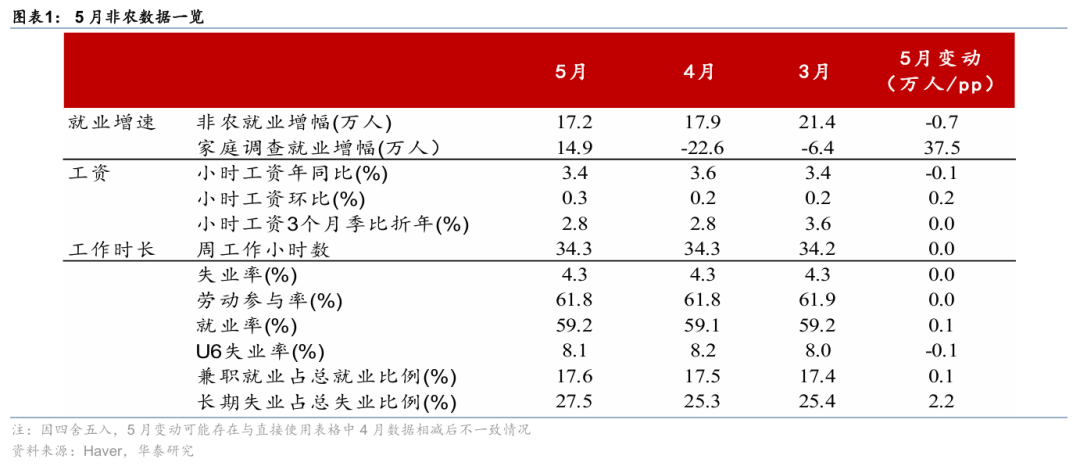

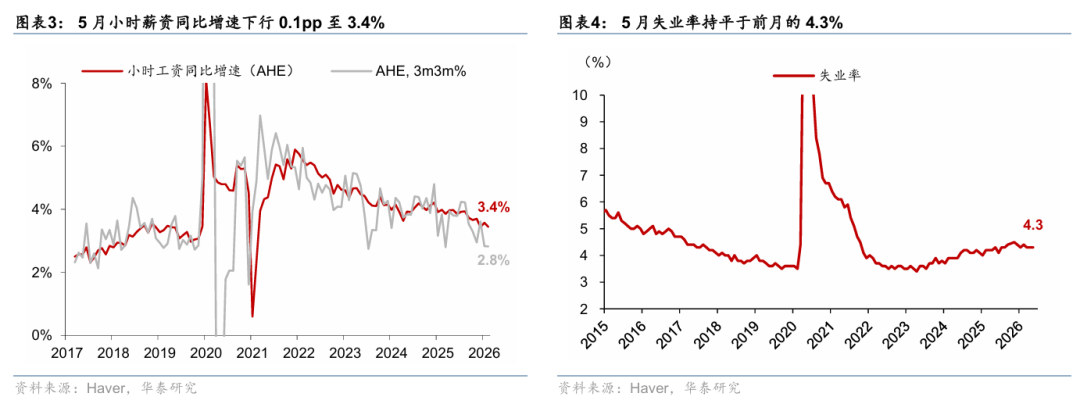

华泰证券研报称,2026年5月美国新增非农就业17.2万,高于彭博一致预期的8.5万,前两个月累计上修9.3万;5月失业率、劳动参与率分别维持在4.3%、61.8%,均符合预期(彭博一致预期,下同);小时工资环比增速边际上行0.1pp至0.3%,同比回落0.2pp至3.4%,符合预期;每周工作时长维持在34.3小时。5月新增非农大幅超预期,显著高于0—5万的均衡水平,失业率也处于相对低位,市场对美联储年内加息定价显著升温。华泰证券维持美联储下半年保持利率不变、明年可能需要加息的观点。

全文如下

华泰 | 宏观:5月非农再超预期推升加息必要性

核心观点

概览:5月非农数据超预期印证我们此前判断,高增长、就业、通胀的组合下,联储年内或维持利率不变,27年可能需要加息。2026年5月美国新增非农就业17.2万,高于彭博一致预期的8.5万,前两个月累计上修9.3万;5月失业率、劳动参与率分别维持在4.3%、61.8%,均符合预期(彭博一致预期,下同);小时工资环比增速边际上行0.1pp至0.3%,同比回落0.2pp至3.4%,均符合预期;每周工作时长维持在34.3小时。5月新增非农大幅超预期,显著高于0-5万的均衡水平,失业率也处于相对低位,市场对联储年内加息定价显著升温。相较数据公布前,截至北京时间6月5日21点40分,市场定价2026年底加息1次,2、10年期美债收益率分别上升9bp、6bp至4.13%、4.53%,美元指数上涨0.4%至99.7,标普500期货下跌0.3%,三大股指开盘后下跌0.3%-1.6%。

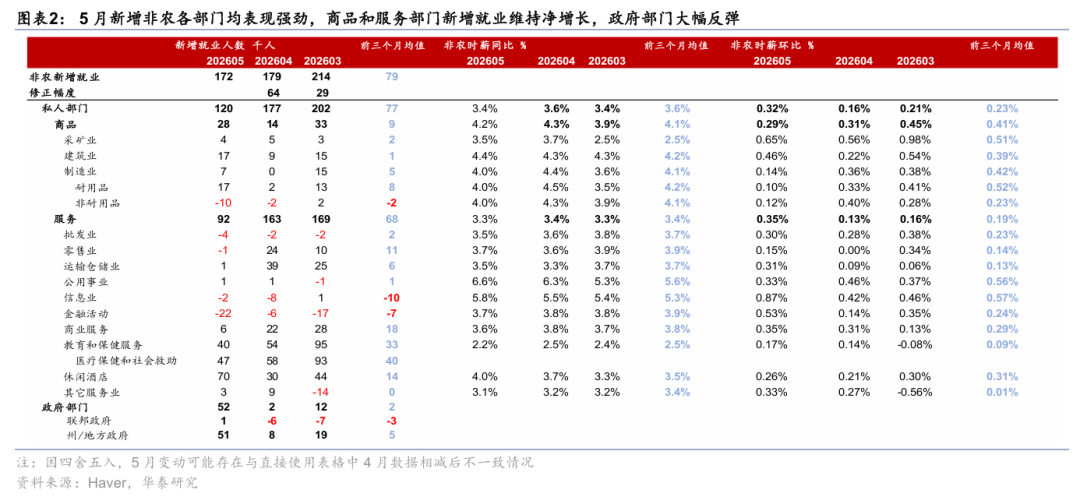

5月美国新增非农超预期指示就业需求旺盛,部分也受到世界杯以及节日提振;分行业看,服务和商品部门均维持净增长,而政府部门大幅反弹。具体来看。

5月美国新增非农主要来自休闲酒店、医疗保健和州政府部门。5月私人部门新增非农就业边际回落5.7万至12.0万,3-5月均值达到18.8万。其中,服务部门新增非农达9.2万(较前月高位放缓7.1万),其中休闲酒店新增就业上行4.0万至7.0万,或来自于世界杯以及阵亡将士纪念日假期提前的推动,而医疗保健延续偏强(新增4.7万)。零售业、运输仓储业、商业服务业新增就业分别回落2.5万、3.9万、1.6万至0值上下,金融服务表现较差(萎缩幅度扩大至2.2万)。商品部门5月新增非农就业增加1.4万至2.8万,采矿业、制造业、建筑业分别新增0.4万、0.7万、1.7万。5月政府部门新增就业由前月的2.0万升至5.2万,主要来自州/地方政府就业走强(上升4.3万至5.1万)。

5月小时薪资单月环比增速上行0.1pp至0.3%,小时薪资三个月环比折年增速持平于2.8%。分项看,服务部门小时薪资增速上行0.22pp至0.35%,其中信息业、金融活动、运输仓储业、零售业明显加速;公用事业小幅放缓,商业服务、教育和医疗、批发业基本持平;商品部门小时薪资环比增速放缓0.03pp至0.29%,其中采矿业和建筑业增速有所反弹,制造业明显回落。

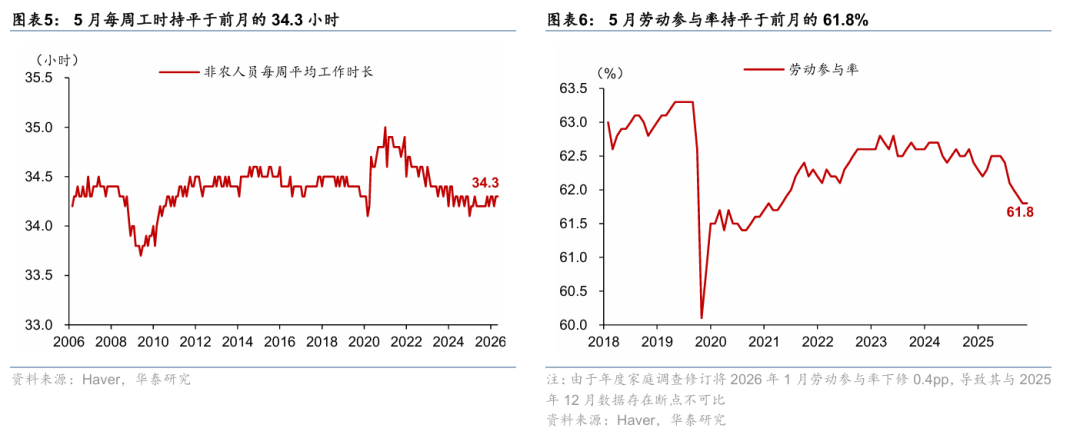

5月失业率持平于4.3%,而劳动参与率与前月持平。3月ICE逮捕人数大幅下降显示近期移民执法或有所宽松,劳动参与率也在连续下滑后企稳,后续非法移民可能会进一步回流劳动力市场,对失业率带来温和上行压力,但若需求延续偏强,则失业率也难以明显上升。

5月新增非农数据指示美国就业市场需求较强,市场担忧的AI替代问题尚未对就业市场产生显著影响,我们维持联储下半年保持利率不变、明年可能需要加息的观点。3-5月美国新增非农就业均值达18.8万(远高于0-5万的均衡水平),延续了年初以来就业市场需求改善的势头,也与4月JOLTs岗位空缺大幅超预期相印证。此外,近期AI应用加速加剧了市场对AI替代导致就业需求下滑的担忧,但当前就业数据显示需求修复这一宏观周期的影响大于AI的结构性冲击。向前看,高通胀与高就业的客观数据组合不支持降息,但由于联储内部对未来利率路径仍有分歧,我们认为联储在年内加息的概率也相对有限。未来美债市场与联储可能均处于一种“价格发现”阶段,呈现美债收益率上行+联储表态更为鹰派的组合:如果债券收益率走高带来融资成本上升,压制需求重回趋势之下,则联储加息预期或不会兑现,反之若在融资成本走高下需求仍然过强,则加息预期可能在明年兑现。

风险提示:失业率超预期上行,通胀高企加快联储加息时点。

(文章来源:人民财讯)