今年楼市的“小阳春”行情,持续期比往年更长。

以往,楼市“小阳春”大多集中在3月~4月,但今年5月以来,核心城市二手房成交依然活跃。领跑本轮行情的北京、上海,二手房出现成交放量、挂牌下降、价格企稳的迹象。

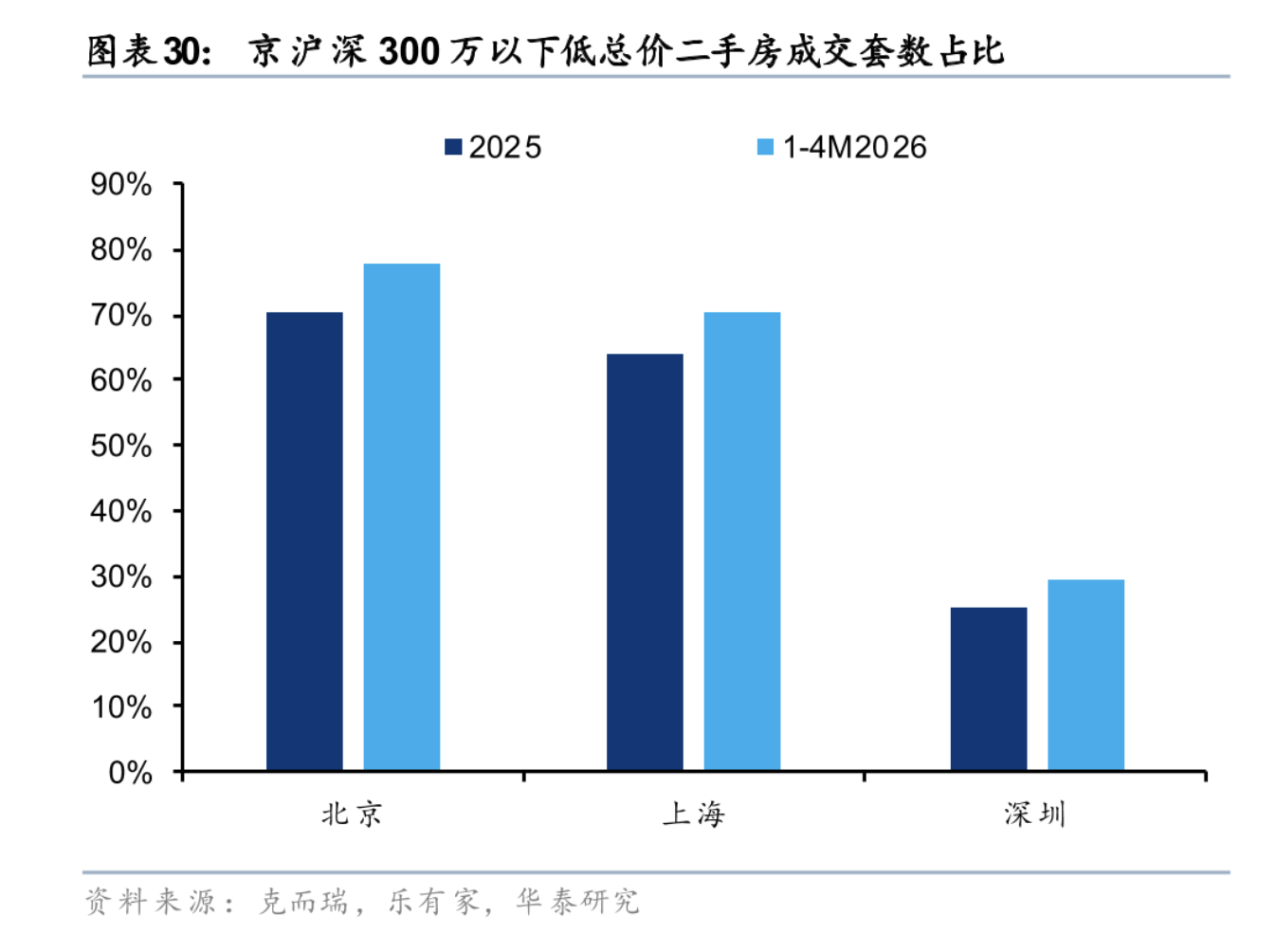

那么,在数万套成交背后,谁在密集进入二手房市场?从一组数据可见端倪。以北京为例,截至4月份,当地300万元以下的二手房源成交占比已达78%。

这意味着,低总价房源背后的刚需买房人,依然是本轮二手房行情的“主力军”。

谁在“抄底”二手房

以北京、上海为代表的一线城市,在今年的楼市行情中扮演了“领头羊”角色。

今年4月,北京二手住宅成交1.8万套,创下近五年4月单月新高;上海4月二手商品房成交2.9万套,成交规模处于近年同期高位,其中有8天备案量均超过千套。

这两大城市的“小阳春”行情是昙花一现,还是企稳反转?对后续市场信心极为重要。

一个积极的现状是,目前北京、上海的二手房成交还在保持增长。中指研究院数据显示,今年5月截至24日,这两地二手房成交同比增幅分别为15%、29%,其中上海5月10日单日网签1664套,再次刷新近五年单日新高。

一线城市持续释放的楼市热度背后,谁在进入二手房市场?后续支撑性如何?

综合多家机构的研究数据,较低总价的刚需买房人,是本轮市场成交的“主力军”。

以北京为例,普睿地产研究表示,截至4月份,当地二手房成交中,300万元以下总价的房源占比达到78%,这一数值在2023年初仅为65%,期间上升了13个百分点。

再进一步细分可见,这一变化主要发生在总价200万元以下房源,成交占比从2023年的45%显著上升至2026年4月的60%,200~300万元之间的房源则相对稳定。

这意味着,在北京二手房交易中,买300万元以下房子的人占比逼近八成。

上海也有类似特征。截至今年4月,当地300万元以下房源占比为70%。进一步细分可见,70平方米以下、总价200万元以下房源成交占比,分别为41%、50%。

为何刚需房成交占比持续升高?普睿地产研究表示,上述趋势进一步说明,去年“老破小”房源跌出的极致性价比,在持续消纳市场中的“极致刚需”入市。

中指研究院认为,一线城市二手房成交持续向低总价段集中,这主要源于前期房价持续回调,部分房源总价降至刚需可承受区间,性价比凸显,吸引了部分观望需求入市。

“低总价房产在二手交易中的占比持续上升,这一现象不仅出现在北京、上海,在广州等其他一线城市也同样显现。”合硕机构首席分析师郭毅告诉第一财经。

背后的核心逻辑是,市场经历一轮下行周期后,正逐步进入“筑底”阶段,期间部分户型偏小、房龄较老的二手房出现价格“超跌”。同时,部分业主担心房价进一步走低,集中挂牌“老破小”等资产,此类房源在市场中占比较高,形成价格之间的相互压制。

此外,正是由于这些低价房源“超跌”,业主出售此类房产后,可用于改善购房的首付能力被压缩,进而导致改善动力不足。例如,若出售的房产仅值二三百万元,要改善到位置相近的住房,可能需要卖掉两套甚至三套才能实现。在这种市场格局下,部分持有多套房产的家庭更倾向于“卖房套现”,因此改善型房源的成交占比相对下滑。

这轮行情有何不同?

自去年以来,价格调整驱动的“以价换量”,是核心城市二手房市场的主要特征。但如今,在重点一线城市,二手房市场单纯“以价换量”的特征,正在悄然出现变量。

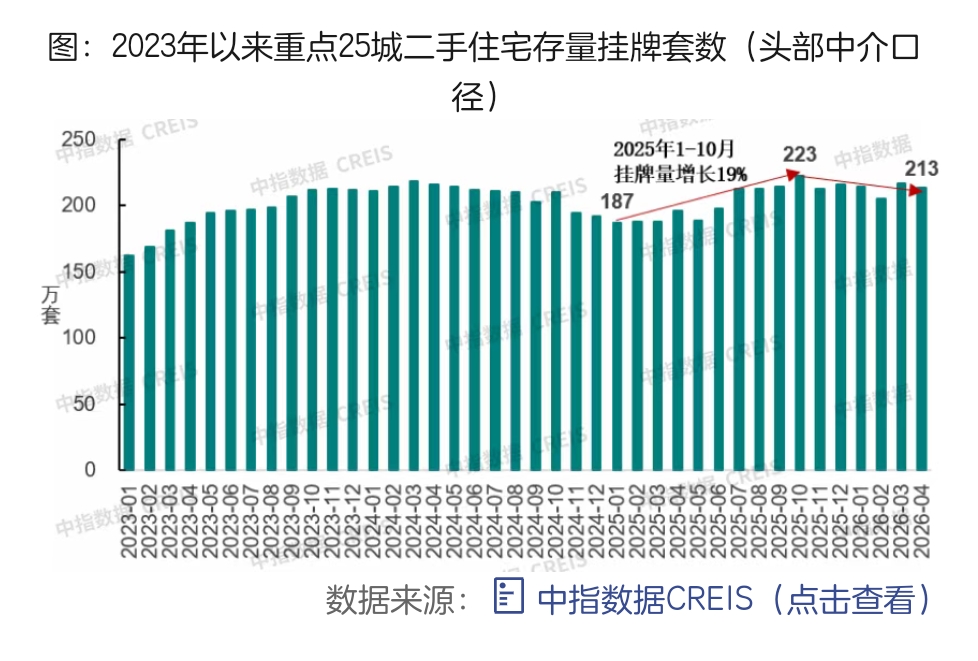

中指研究院表示,2025年二手房成交量虽总体不弱,但主要靠挂牌量激增驱动,价格持续承压。今年则有所不同,从供给端看,已出现挂牌量趋稳、价格跌幅收窄的趋势。

根据中指数据,2026年4月末,重点25城二手房存量挂牌量环比下降1.6%,较上年10月高点回落4.3%。其中,北京、上海挂牌量波动性下降,4月末同比分别下降1.1%和18.5%,较上年10月高点分别下降14%和21%。

价格方面,去年四季度核心城市经历加速下行,今年也出现一定的企稳迹象。

国家统计局数据显示,4月份,一线城市二手住宅销售价格环比上涨0.4%。同比来看,4月一线城市二手住宅销售价格同比下降6.8%,降幅比上月收窄0.6个百分点。

“成交放量与挂牌趋稳、价格企稳同步出现,是本轮修复与去年‘以价换量’模式的重要区别。”中指研究院方面称,后续需关注这一态势能否持续。

贝壳管理层日前在业绩会上表示,与此前几轮反弹相比,这轮“小阳春”有三个不同:第一,不只是政策后的短期放量,而是价格回调后,购房门槛下降带来的真实需求释放;第二,不只是“以价换量”,价格端已出现阶段性企稳;第三,不只是买方入市,卖方预期和供给结构也出现边际改善,因此本轮阶段性修复的韧性好于以往。

华泰证券也称,今年以来房地产市场的复苏,并非仅源自政策驱动,也不仅是季节性因素,而是多方面共振的结果:房价快速调整后,购房门槛进入刚需可接受区间;低总价房屋“租金月供差”进入“平衡区”,驱动刚需“租转购”以及稳健投资性入场;高能级城市房价跌回2016年或以前,驱动挂牌价跌速放缓、挂牌量增速放缓。

而这轮行情持续性如何,能否真正企稳?还需要观察多个因素,包括置换链条能否激活。

华泰证券称,2025年重点城市房价下跌背后,部分原因在于置换链条的衰竭,尤其是刚需至改善的需求断层。今年以来,重点城市低总价二手房成交放量,为置换链条的重启带来了良好的基础,但是否能向更高价位段的房屋传导仍需要观察。

在中指研究院看来,低总价、小户型房源是本轮行情的核心支撑,反映出二手房的性价比优势对刚需的吸引力。短期看,随着核心城市二手房成交持续放量,市场活跃度有望逐步向更大面积、更高总价段扩散,为后续市场稳步修复积蓄动能。

贝壳管理层方面称,一季度由于落户、入学等季节性原因,叠加政策对低总价房屋的定向利好,期内一线城市首次置业占比走高。从更长周期来看,改善需求是市场的核心驱动力量,进入4月后,核心城市大户型、中高总价房屋成交占比微升,是改善型需求回暖的信号,也为市场韧性提供了一定支撑。

(文章来源:第一财经)