过去几周,美国和以色列对伊朗的战争,已造成了创纪录的石油供应中断,原油及大宗商品价格也随之开启了“暴走”模式。

而这也令一个“终极悬念”正被摆在市场参与者与经济学家面前——那就是油价究竟涨到多高,会引发全球尤其是世界最大经济体美国的经济衰退?

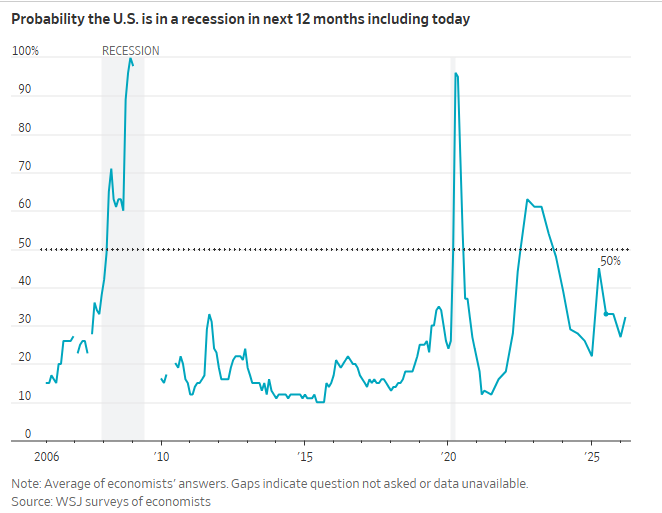

根据媒体本周对经济学家进行的一项调查显示,在中东战事步入第三周之际,未来12个月美国经济陷入衰退的概率最新为32%,略高于1月份预测的27%。

这项调查收集了来自华尔街银行、大学及小型咨询机构等组织的50名经济学家的回复,调查于3月16日至18日期间进行。而在这份来得颇为应景的调查中,有两个问题或许值得人们高度关注:

当被问及原油价格需要攀升到多高才会让衰退概率超过50%时,经济学家们给出的答案区间从每桶90美元到200美元不等,平均值为138美元。

在时间线方面,当被问及高油价需要持续多久才会引发衰退时,他们的回答则从4周到55周不等,平均持续时间为14周。

很显然,在周四布伦特原油价格已经一度摸高至119美元/桶的背景下,上述经济学家所给出的触发美国经济衰退的平均油价阈值——138美元,并不算非常遥远。而眼下更为具有悬念的,或许是这种极端高油价的持续时间……

财联社日内已介绍过,目前沙特官员给出的基准预测是,如果供应中断持续到4月下旬,油价甚至可能会飙升至每桶180美元以上。

根据沙特官员给出的时间线,随着部分在战前运出海湾的额外库存被耗尽,实物短缺将在下周更加严重,导致价格逼近138至140美元。到4月第二周,如果供应中断没有缓解且霍尔木兹海峡继续保持关闭,油价可能会触及150美元,随后在接下来几周逐步升至165美元和180美元。

无论如何,油价的上限以及高位持续时间,很可能取决于伊朗冲突的持续时间。旷日持久的敌对行动将加剧经济冲击,并进一步考验投资者的决心。越来越多的分析表明,尽管美国和全球经济眼下依然具有韧性,但能源中断的规模和持续时间将对经济增长、通货膨胀和央行决策构成显著的风险。

华尔街各机构眼中的美国经济衰退阈值都在哪?

125美元

Robert Fry Economics经济学家Robert Fry目前认为,美国经济陷入衰退的概率为40%,他表示,油价维持在125美元并持续八周——将是他认为的“决定是否会发生经济衰退的分水岭”。

“我的预测是基于一个前提,即霍尔木兹海峡将在4月中旬前对油轮运输完全开放,”他表示。“如果届时海峡未能开放,油价将飙升得更高,我也会将经济衰退纳入我的预测。”

130美元

富国证券分析师写道,如果油价持续数月每桶高达130美元,将增加经济衰退的风险,导致汽油价格高到足以迫使美国人削减开支,企业也需要“调整人员配置”。

140美元

牛津经济研究院的经济学家警告称,全球油价只要连续两个月平均维持在每桶140美元左右,再加上金融环境收紧(例如利率上升),就足以将全球经济的部分领域推入“轻度”衰退。

150美元

先锋集团分析师是目前相对最为乐观的。该机构在近期的研报中写道,要引发美国经济衰退,油价需要在今年剩余时间内稳定在每桶150美元——高于2008年油价曾达到每桶147美元的历史最高点。其他前提还包括了利率上升,资产价格走弱。

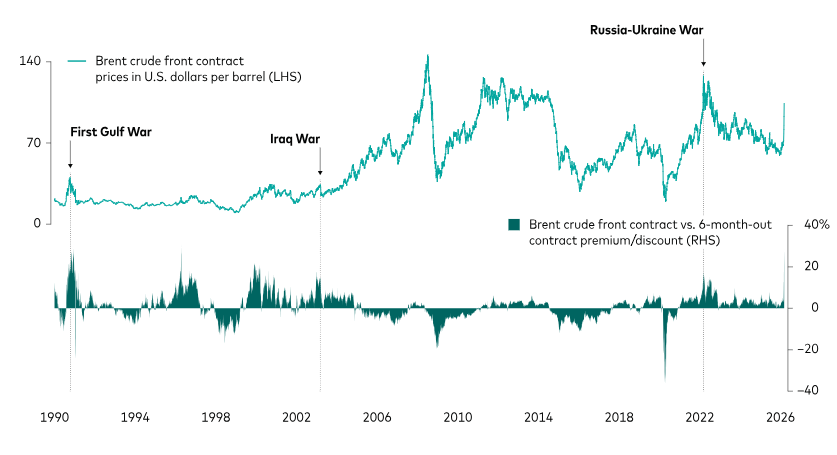

先锋商品策略基金的投资组合经理Fei Xu指出,油价和基于市场的地缘政治风险溢价的飙升幅度,已迅速逼近1990年第一次海湾战争和2022年俄乌冲突期间的水平。当时,油价和风险溢价急剧上升,并在高位维持数月,直到供应状况稳定后才逐渐回落。

如果原油和天然气供应中断及其相关的不确定性持续下去——类似于1990年或2022年的情况,宏观经济溢出效应将加剧“滞胀”。持续的能源价格冲击可能会推高通胀,收紧金融环境,并使政策权衡更加复杂。

其他经济体可能比美国更危险?

当然,考虑到美国目前早已成为能源净出口国,美国本身所能承受的高油价痛苦阈值,可能也要比其他经济体尤其是依赖能源进口的国家高出不少……

加州路德大学经济学家们表示:“自2018年以来,美国一直是全球最大的石油生产国……从整体经济角度看,80至100美元的油价对美国并非完全是负面影响。若按今天的美元价值计算,2008年WTI原油价格曾触及每桶200美元。”

在先锋投资看来,油价长期高企的代价可能将主要体现在欧元区和日本等非美经济体中。该机构的一项分析显示,如果油价维持在每桶125美元,天然气价格维持在每兆瓦时150欧元,并持续到年底,欧元区实际GDP可能会下降一个百分点,经济也将陷入衰退。

“能源价格大幅上涨可能给欧洲经济带来滞胀冲击,”先锋集团高级经济学家沙恩·雷塔塔表示。

(与美国相比,欧洲和日本更容易受到长期高油价的影响)

高油价将如何引发经济衰退?

著名经济学家、PIMCO前首席投资官穆罕默德·埃尔-埃里安指出,他认为美国陷入衰退的可能性目前已从约25%上升至35%。他表示,这一增长主要是由美伊战争的溢出效应推动的,但他补充称,还有另一个因素也在影响着他的预期。

①油价上涨导致通胀螺旋式上升,造成需求冲击。中东战争已经推高了油价,布伦特原油价格连续一周多徘徊在每桶100美元左右。埃尔-埃里安表示,油价上涨有可能使通胀成为美国经济的结构性问题,他指的是石油在经济中的广泛用途以及战争造成的更广泛的供应链中断。

埃尔-埃里安在阐述他的悲观预测时表示:“冲击的第一阶段是高通胀,这将削弱人们的购买力,增加企业的成本。第二阶段则是经济增长放缓和失业率上升。”他随后补充说,他认为这种情况是经济面临的最大风险。

②发生“金融事故”的风险正在上升。埃尔-埃里安表示,通胀加剧还可能与金融市场的各种“脆弱性”相互作用,例如近期私人信贷领域赎回请求激增、全球政府债券需求疲软以及股市估值过高。

“一旦发生重大金融事故,金融环境就会收紧,人们将无法获得信贷。结果,最终会导致需求冲击。”他说道。

埃尔-埃里安表示,只要战争持续下去,经济衰退的风险就会不断加剧。他指出,如果中东地区的供应中断持续下去,油价可能会进一步上涨,而且还存在滞胀的风险。

为何说这一次的油价冲击波可能更严峻?

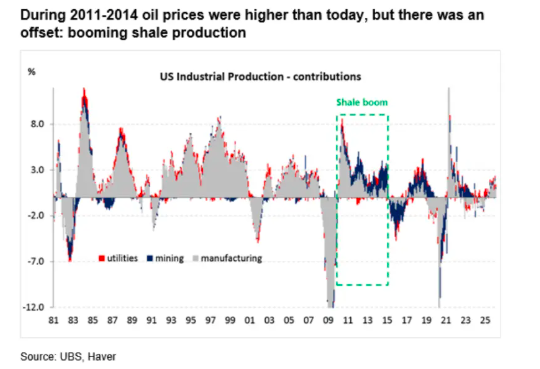

瑞银全球经济与策略研究主管、首席经济学家Arend Kapteyn在最新的研报中还指出,当前中东冲突引发的能源冲击“与2011-2014年也存在不同”,一个关键原因在于美国页岩行业已无力再做出类似规模的应对,这意味着消费者更有可能首当其冲承受冲击。

Kapteyn写道,经通胀调整后,2011-2014年的油价实际上比现在更高,但当时美国经济吸收了那次冲击,因为页岩油热潮为工业基础提供了助力。当时飙升的WTI原油价格刺激了油气公司增加钻探活动、产量增长和能源部门投资。这为美国的制造业基础创造了助推力,并抵消了部分高燃料成本带来的拖累。

然而,这正是那些看好美国经济的论点,眼下开始显得有些站不住脚的地方。正如Kapteyn所言:“当前美国石油领域对价格的敏感度远低于十年前。”

Kapteyn表示,与那时相比美国经济和石油产业已存在许多差异:今天的劳动力市场更疲软,家庭面临更多流动性约束,且通胀冲力更尖锐,反映出的油价上涨速度也要快得多(2011-2014年油价同比涨幅从未超过约55%,而如果当前价格持续,涨幅将接近100%)。但关键的区别——也是这里的重点——是页岩油。

2010年初,美国矿业部门(主要为油气行业)约占工业生产的14%。到2012-2013年,它贡献了美国工业生产总增长的一半以上,甚至有短时期采矿业实际上贡献了全部增长。在2015-2016年油价崩盘后,美国矿业部门产出从低基数机械性反弹,但页岩油并未恢复到2014年前的投资或钻机强度。石油产量在边缘上仍会对价格做出反应,但投资的弹性已大幅降低。换句话说,如果当前的油价被视为暂时的,美国就不太可能看到任何类似于2011-2014年那种由页岩油驱动的供应反应,来抵消可能打击消费者的净收入侵蚀。

瑞银认为,本周最新的事态发展,包括以色列和伊朗对海湾地区上游能源基础设施的报复性袭击,以及卡塔尔警告称伊朗对其LNG综合体的袭击可能导致产能下线数月甚至数年,都进一步强化了全球能源市场将进一步收紧的观点。当前风险在于加油站价格冲击,若能源市场动荡持续,未来数周内可能开始打压市场信心。与此同时,信贷市场已显现压力迹象,进一步加剧了整体经济前景可能恶化的担忧。

东财图解·加点干货

(文章来源:财联社)