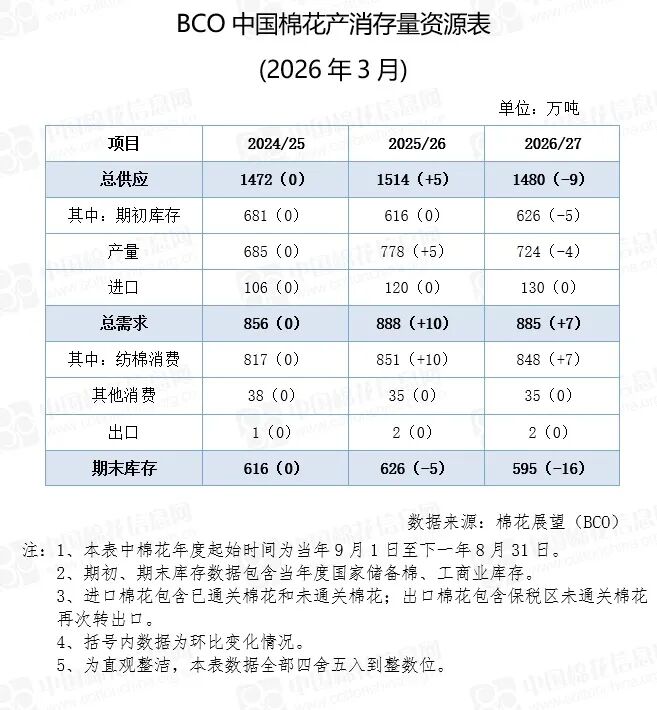

中国棉花信息网3月10日发布2026年3月《BCO中国棉花产消存量资源表》。

2024/25年度:

各项数据保持平稳。

2025/26年度:

总供应方面,期初库存稳定在616万吨。产量方面,节后南疆部分加工厂尚未结束加工,将新疆产量进行上调,全国总产环比上调5万吨至778万吨。进口方面,1-2月份海关数据尚未发布,跟踪近期港口库存和配额使用情况显示,棉花进口速度有所放缓,受到年度配额发放和使用依然预期偏紧,棉纱进口替代性增强等因素影响,预计年度棉花进口量仍保持在120万吨。根据上述情况,年度总供应上调5万吨至1514万吨。

总需求方面,2月份适逢春节假期,纺企对节后纱线行情存在上涨预期,下游订单在节前有所下达,同时部分企业进行一定库存生产。虽然春节假期整体延长,但节后复工节奏较快,开机率快速回升,月度用棉继续呈现同比增加趋势,年度消费则保持偏强状态。据此,将年度纺棉消费预期继续上调10万吨至851万吨。其他消费和出口保持在3 万吨和2万吨不变。

根据上述情况,总需求增加10万吨至888万吨。根据上述调整,本年度期末库存减少5万吨至626万吨。

2026/27年度:

总供应方面,期初库存减少5万吨至626万吨。产量方面,根据春播意向调查,新疆植棉政策方向已明确但各地落实举措不一,将新年度植棉面积环比略下调,据三年平均单产测算的总产略降,全国总产环比下降4万吨至724万吨。进口方面,考虑国内棉花减产幅度尚可控,国家配额政策存在较大不确定性,暂维持年度进口量预期130万吨不变。根据上述情况,年度总供应环比减少9吨至1480吨。

总需求方面,考虑到新年度全球经济预期较稳健,但在地缘动荡加剧及美国关税政策频繁调整之下,外需不确定性增加;国内GDP增长目标降至4.5-5%,但在促消费政策支持下,内需仍有望保持稳健。据此,将年度纺棉消费量上调7万吨至848万吨;其他消费和出口保持在35万吨和2万吨。根据上述情况,总需求上调7万吨至885万吨。

根据上述调整,本年度期末库存减少16万吨至595万吨。

(文章来源:中国棉花信息网)