周四能源金属逆势走强,其中锂矿方向领涨。个股方面,华友钴业涨超7%,赣锋锂业涨超4%,天齐锂业、格林美涨近3%,中矿资源涨超2%,西藏矿业等跟涨。

近期碳酸锂期货主力合约价格创两年新高后,在高位附近徘徊。瑞银(UBS)在近期研究报告中对全球锂行业前景做出积极判断,认为由于强劲的电池储能系统(BESS)需求,将推动锂市场从2025年的过剩转向2026-2028年的持续短缺。

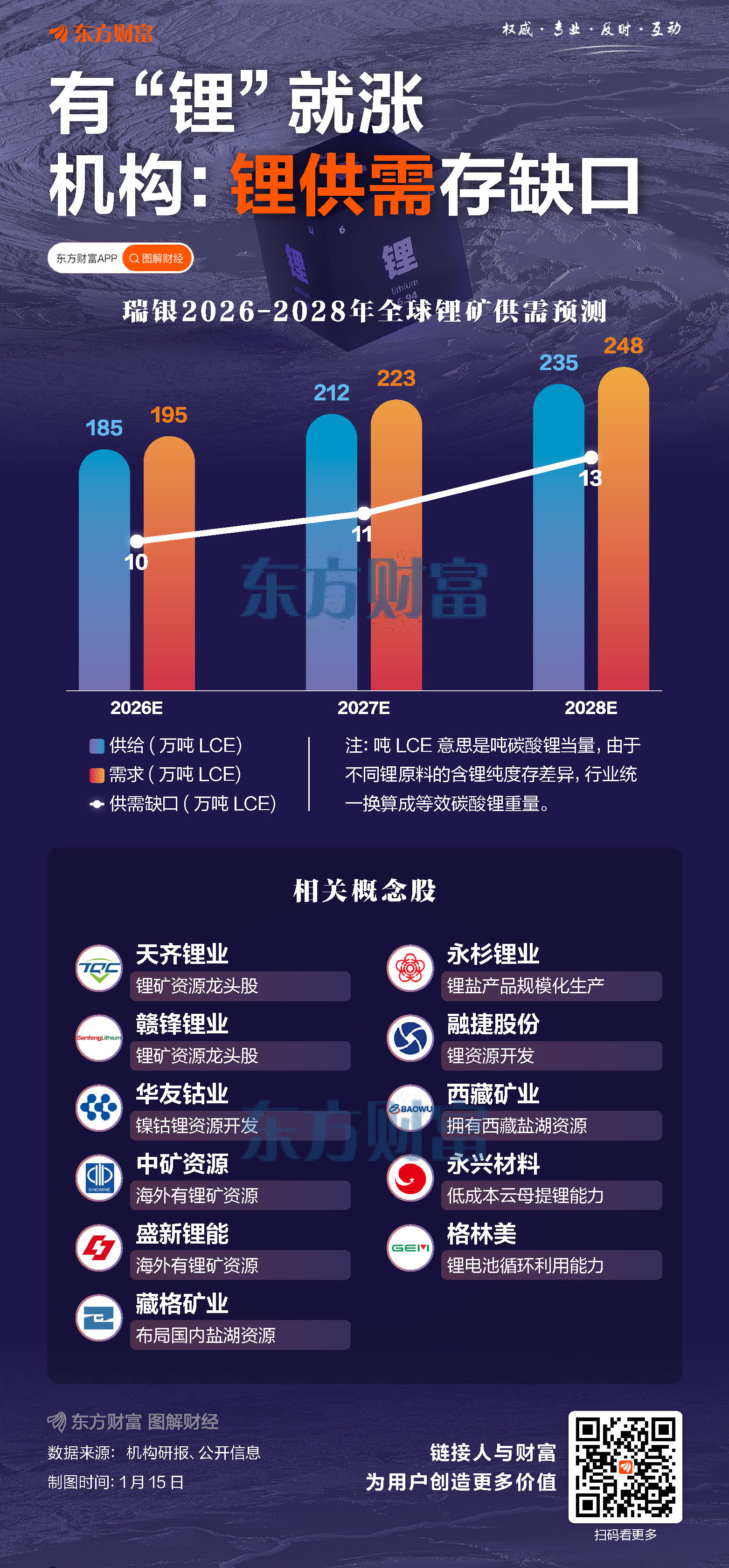

在瑞银研报的锂供需预测模型中,瑞银预测全球2026年-2028年全球锂的需求与供给(风险加权供给)之间存在缺口,对应的供需缺口分别为10万吨LCE、11万吨LCE与13万吨LCE。

所谓“吨 LCE”意思是吨碳酸锂当量,由于不同锂原料的含锂纯度存差异,行业统一换算成等效碳酸锂重量。

所谓“风险加权供给”,是指剔除各类不确定性因素后,实际可稳定供应的锂资源量(区别于 “名义产能”)。

对于价格,瑞银集团预测,从上行情景看,若 2026 年全球锂需求增速达 35%、供应增速仅 25%,锂市将出现 10 万吨 LCE 缺口,碳酸锂价或冲至 20 万元/吨;从下行情景看,若需求增速 20%、供应增速 17%,锂市则再现 1.6 万吨 LCE 过剩,碳酸锂价回落至 8 万元/吨,相关锂企股价下行空间则相对有限,凸显板块整体的安全边际。

持相似观点的还有产业人士。据每日经济新闻,此前2025年11月赣锋锂业董事长李良彬预测:若2026年需求增速超过30%甚至达到40%,短期内供需无法平衡,碳酸锂价格可能突破15万元/吨甚至20万元/吨。

不过值得注意的是,瑞银预测数据略显乐观,也有机构预测略偏谨慎。国盛证券就认为,预计锂供需有望在 2026 年实现紧平衡,2027 年才迎来实质性短缺,当前锂板块已完成“出清预期”阶段,2026 年权益端有望迎来“现实兑现”,板块有望强势上行。

中泰证券研报认为,2026年核心锂电材料供需将整体改善但走势分化,六氟磷酸锂与隔膜供需格局明确改善(后者价格拐点逐步明确);磷酸铁锂、磷酸铁及锂电级PVDF等则处于底部温和修复期;而上游磷矿预计整体景气延续,并可能存在结构性涨价机会。

(文章来源:东方财富研究中心)