铜、铝、锌、镍、锡、铅——随着LME主要追踪的六大工业金属价格在周二全面上涨,全球金融市场在新年伊始正再度刮起一轮猛烈的“金属旋风”……

行情数据显示,LME期铜周二进一步创下了纪录新高,LME期镍更是一度跳涨逾10%至19个月最高,因供应担忧助推了工业金属的涨势。

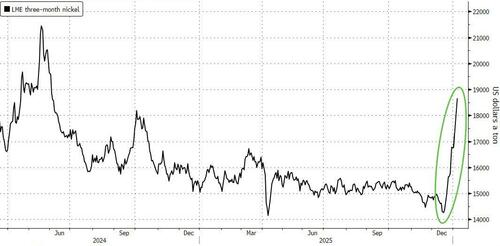

周二涨幅最猛烈的品种当属“妖镍”。截至周二收盘,LME期镍上涨了近9%,盘中涨幅曾一度突破10%,触及2024年6月5日以来最高位18785美元。

这种用于生产电池和不锈钢的金属迅速攀升之际,全球最大镍供应国印尼正计划削减矿石产量。

荷兰国际集团(ING)分析师Ewa Manthey表示,这一举措在短期内对提振价格非常有效。不过,她也补充称,“由于预计到2026年仍会出现大量过剩,除非供应限制加深或需求出现有意义的改善,否则涨势不太可能持久。”

而无论如何,对于一直受到印尼产量过剩和电动汽车电池的镍需求低于预期困扰的镍市场而言,周二的大涨可谓是一剂强心针。这也标志着伦敦金属交易所镍合约的复苏,此前在2022年经历了历史性的逼空之后,该合约的交易量曾大幅下滑。

业内人士观察到的交易动态表明,本周中国投资者在推动包括镍、铜和锡在内的金属价格大幅走高方面影响显著:金属价格在LME亚洲时段大涨并伴随着高成交量,并在上海期货交易所夜盘开盘后再度走强。

除了镍外,LME期铜周二也上涨了1.9%,报每吨13238美元,盘中一度攀升3.1%,创下13387.50美元的纪录新高。尽管开年以来才过去了短短几个交易日,但铜在2026年迄今已经上涨了约6.5%。

“铜价突破13000美元的动力来自于结构性供应紧张,与电气化和数据中心投资需求加速之间日益加剧的不平衡,”荷兰国际集团的Manthey表示,“多年来的投资不足和持续的矿场干扰使市场几乎没有缓冲余地。”

Capstone Copper位于智利北部Mantoverde铜金矿的罢工,也加剧了铜供应担忧。周日,铜陵有色公告称其厄瓜多尔矿山二期工程投产推迟,也进一步加重了供应压力。

美国总统特朗普目前已指示美国商务部在6月底前提交美国铜市场最新情况的报告,届时预计将就精炼铜关税做出决定。美国商务部此前曾提议从2027年开始征收15%的关税,2028年提高至30%,但白宫尚未确认该时间表。

这进一步导致美国“虹吸”全球铜现象的蔓延。目前美国铜库存量激增,纽约商品交易所(Comex)追踪的铜库存量在连续44天净流入后已超过50万短吨(美制重量单位,1短吨 =0.907吨)。而与之形成鲜明对比的是,LME仓库的铜库存量在过去一年中几乎减半。

花旗集团周二已将第一季度铜目标价从之前的12000美元上调至14000美元,但将今年剩余时间的基线预测维持在13000美元不变。该行在一份报告中称,“我们在未来几周内战术性地看涨铜价。”

瑞银分析师Aditi Samajpati在给客户的一份简短报告中写道,“周二,铜价延续涨势飙升至历史新高,这主要是由于关税不确定性和持续的供应中断,促使人们争相将铜运往美国。美国溢价加剧了全球库存失衡,美国库存不断增加,而世界其他地区则面临供应紧张。由于铜在能源转型中发挥着关键作用,以及智利、印度尼西亚和刚果的矿山持续遭受挫折,投资者押注金属价格将进一步上涨,投机交易也随之加剧。”

瑞银分析师Dan Major在另一份报告中则指出,“净投机头寸较高,众所周知,铜是每个人都想拥有的商品。”

其他工业金属价格周二也普遍大幅上涨。其中,LME期锡上涨4.8%,报44526美元,盘中触及2022年3月以来的最高水平。LME期铝上涨1.4%,报每吨3129美元,盘中触及2022年4月以来最高;LME期锌涨1.8%,报3251美元,盘中触及2024年10月以来最高;LME期铅上涨2.6%,报2076美元。

(文章来源:财联社)