行至年末,2025年全球主要大类资产交出了一份怎样的成绩单?2026年大类资产配置趋势如何?

财联社据相关渠道最新统计,贵金属在2025年大类资产中的表现尤为强劲,黄金上涨超过60%,白银更是上涨超过140%夺得冠军,而股债之间天平偏向了股市,A股等新兴市场、以及科技成长股表现更好。

总体看,2025 年大类资产的高低表现排序为贵金属(白银优于黄金)>铜>A 股(创业板优于沪指)≈美股(纳指优于标普、优于道指)>美债(包含票息)>人民币>中债>美元>原油。

业内研究人士认为,弱美元驱动全球资本寻求美元资产的替代品,2026年权益资产的机会仍要优于债券资产,而黄金有望再创新高。

权益市场崛起,商品市场分化剧烈

复盘2025年大类资产表现,贵金属一枝独秀,美股A股均有不俗表现,商品内部呈现分化。

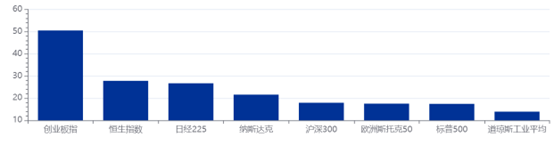

美股三大指数2025年涨幅均超过10%,在AI主题的带动下,科技与成长板块优于传统行业板块,纳指涨幅超20%。而A股的表现更为优异,年内完成“V字型”翻转,沪深300累计涨约18%,创业板指大涨50%。

华创证券策略研究团队指出,相较2022年普遍下跌、2023和2024年结构性分化的格局,2025年全球股指展现出广泛回暖、新兴与发达市场共振向上的特征,其中新兴市场、科技股优势凸显。

图:全球主要股指2025年涨幅

(资料来源:Choice数据,财联社整理)

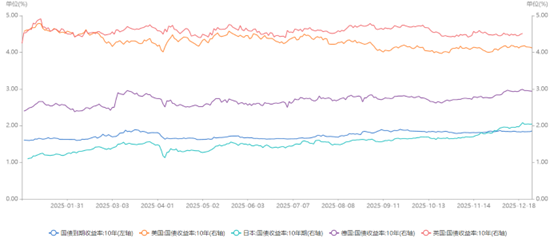

债市方面,10年美债收益率震荡下行,全年下行超过50BP至4.10%,虽有所回落但仍维持高位。日本央行今年两次加息,日债收益率全线上行,10年日债大幅上行超100bp突破2%。10年中国国债收益率全年低位波动,呈“N型”走势,累计上行约24bp至1.85%。

中证鹏元的研究指出,政策兜底降低股市“尾部风险”,A股同时受益于弱美元带来的资金外溢以及地缘风险缓和对情绪的提振,在情绪和资金的推动下走强,和基本面有所背离。债市则提前透支赚钱效应,对利多反应钝化,对利空敏感,2025年“股债跷跷板”效应再现。

图:全球主要国债收益率2025年走势

(资料来源:Choice数据,财联社整理)

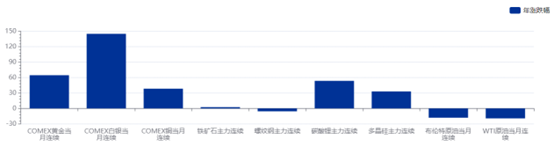

商品方面今年呈现较大的分化,黄金2025年上涨超过60%,白银更是上涨超过140%,两大贵金属价格不断刷新历史新高。另外,铜价也上行超30%。相较之下,国际原油价格2025年表现低迷,WTI原来价格下跌19%。国内市场上,碳酸锂、多晶硅等品种触底反弹。

天风证券研究团队认为,2025年黄金价格整体呈现阶梯式上行,全年核心驱动力来自美元与利率定价变化、地缘与关税风险冲击、央行与ETF资金持续流入、美元地位信心动摇和“去美元化”进程。原油全年走势由关税不确定性、OPEC+增产路径、地缘冲突扰动等多因素交织,价格中枢较2024年底显著下移。

图:主要商品2025年涨跌幅

(资料来源:Choice数据,财联社整理)

汇率方面,美元指数创2017年以来最差年度表现,累计跌幅约10%。人民币兑美元小幅升值约3%,欧元兑美元升值约15%,日元则先涨后跌,全年几乎平收。

根据天风证券的研报,总体上2025年主要大类资产表现从优到劣依次为:贵金属(白银强于黄金)、权益(新兴市场、科技成长更优)、美债、人民币、中债、美元、原油。

从节奏上来看,中银证券宏观研究团队认为,2025年全球大类资产价格走势的主要拐点有两个。第一个拐点在4月,美国宣布对全球单边加征关税,对全球资本市场都造成显著影响;第二个拐点出现在7月,海外投资者开始预期美联储重启降息,最终降息在9月落地。

“股强债弱”或延续,黄金再创新高

展望2026年,中银证券宏观研究团队认为,弱美元背景下,全球资本正在寻求美元资产的替代品。美国财政不可持续性、美国和其他经济体的货币政策分歧以及美元信用被侵蚀等因素驱动美元转弱,2025年开始的全球资金再配置态势预计在2026年延续。

具体来看,业内普遍认为2026年权益资产的机会仍要优于债券资产,商品中贵金属则依然强势。

天风证券研究团队预测,2026年主要资产类别的年总回报排序为:A 股>美股>铜>黄金>美债(包含票息)>人民币>中债>美元>原油。

中信证券FICC团队预计,美联储2026年还有50bps左右的降息空间,短端美债利率或跟随政策利率逐步下行,1年期美债利率明年全年运行范围或为3.1%-3.6%。同时,美国财政赤字担忧将持续,10年期美债利率明年全年运行范围或为3.9%-4.3%。

天风证券研究团队认为,相较于债券资产,当前股票资产的安全边际和未来潜在回报率更具吸引力,可能继续驱动资金从债市流向股市,“股强债弱”的格局或难言结束。2026年预计含税的10年国债收益率中枢上移至1.85%左右,运行区间按1.70%-2.05%来判断。

中信证券FICC团队预计,万得全A在2026年的涨幅在5%-10%。指数层面有望出现“低波慢牛”行情,以险资、“固收+”产品、私募为代表的绝对收益型资金或将是主要的增量资金来源。美股则面临中期选举年“财政+货币”双宽松,基本面增长动能延续,但2026年估值继续扩张的概率较小。

支撑黄金价格长期上行的因素没有改变,但在连续两年大涨后,2026年金价继续上行的速度或减缓。

中证鹏元认为,只要美国信用风险上升,以央行为代表的买家将延续购金的趋势,可继续超配黄金,实物黄金有更高溢价和配置价值。同时,AI时代和新能源时代里有色金属战略地位升维,2026年将保持高景气,本轮超级周期的结束时间主要取决于美元信用恢复情况、战略收储进度和“反内卷”政策效果。

中信证券FICC团队预计,2026年金价将再创新高,潜在的地缘政治风险和贸易冲突引发的避险情绪将继续支撑金价,去美元化、央行购金等长期趋势构成金价上涨的坚实基础。考虑到2025年金价涨幅显著,且上述因素已部分在金价中兑现,2026年金价涨幅或收窄至10%-15%,全年价格或冲击5000美元/盎司。

(文章来源:财联社)