与往年年底车市翘尾走势不同的是,今年11月国内乘用车市场销量同比出现下滑。

12月8日,乘联分会公布的最新数据显示,11月,全国乘用车市场零售销量约222.5万辆,同比下降8.1%,环比下降1.1%;今年以来累计零售销量约2148.3万辆,同比增长6.1%。

“11月乘用车市场销量环比出现下降,是比较少见的。”乘联分会秘书长崔东树认为,今年上半年,我国乘用车市场销量实现了13%的较快增长,下半年车市增长需要回到合理、稳定的状态。

复盘来看,今年国内乘用车市场零售累计增速从1~2月增长1.2%,3~6月增长15%,7~9月增速徘徊在6%左右,10~11月回落到偏低状态,呈现四季度高基数的减速特征,基本符合乘联分会在今年年初所判断的“前低中高后平”的走势。

乘联分会认为,今年调节车市增速的重要政策是“以旧换新”。截至10月22日,2025年汽车以旧换新补贴申请量突破千万辆,前11个月申请量已达1120万辆。随着各地补贴大面积暂停,11月的日均补贴规模降到3万辆,增速调节效果明显。

新能源车月销1万辆以上车企增至22家

随着众多车企在新能源车路线上“多线并举”策略的实施,11月新能源车月度批发销量突破1万辆的汽车厂商升至22家,占当月新能源乘用车销量总量的94.2%。

其中,比亚迪新能源车月度批发销量超47万辆,吉利汽车紧随其后为18.7万辆,奇瑞汽车、上汽通用五菱、长安汽车三家新能源车月度批发销量在10万辆,特斯拉中国、零跑汽车、赛力斯则在5万~9万辆区间。在11月新能源车月度批发销量突破1万辆的22家厂商中,上汽通用和广汽丰田两家合资车企位列其中,月批发量均为1.06万辆。

在这一背景下,11月我国新能源乘用车销量达到132.1万辆,同比增长4.2%,在国内总体乘用车的零售渗透率逼近60%,为59.3%,较去年同期提升7个百分点。其中,自主品牌中的新能源车渗透率为79.6%;豪华车中的新能源车渗透率为38.8%;主流合资品牌中的新能源车渗透率为8%。

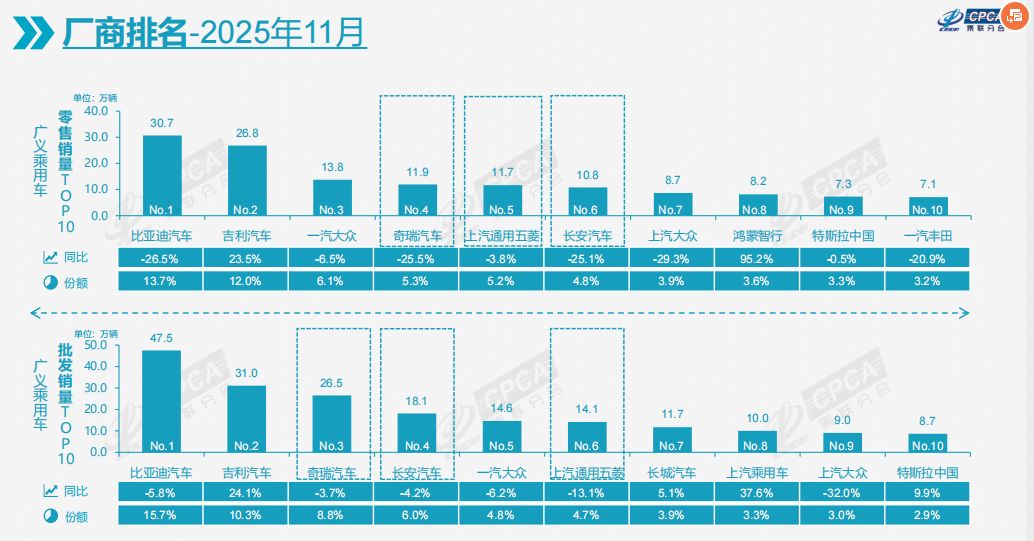

从广义乘用车零售销量排名来看,比亚迪、吉利汽车、一汽-大众虽居前三,但其中有两家销量都出现了同比下滑。同样,在销量排名三至十名中,仅有鸿蒙智行销量同比出现了95.2%的大幅增长。

在崔东树看来,相比自主车企,合资车企零售销量的下滑,与其在出口市场尚未实现有效增长有关。

从今年11月来看,新能源汽车出口量(28.4万辆,同比增长243.3%)已占整个出口市场的47.3%,较去年同期增长26.3个百分点。其中,纯电动车占新能源车出口的57%(去年同期为74%);插混车型占新能源车出口的42%(去年同期为26%)。

崔东树认为:“虽然近期受到外部因素的一定干扰,但自主品牌插混车型出口发展中国家增长迅猛,前景光明。”

整车出口也带动了动力电池出口规模的增长。“我们用自己的数据测算了每台车带电量情况下需要的电池数量,11月我国新能源乘用车出口加批发一共是7039万度电的水平,其中国内用了5683万度电,同比增长13%,而出口用了1090万度电,同比增长188%。”崔东树表示。

2026年车市增长面临压力

在乘联分会公布的最新数据中,新势力快速增长的零售份额分外引人注目。数据显示,11月,新势力零售份额为22.1%,同比增加5.9个百分点。细分来看,新势力车型中的纯电动销量占比为72.8%,较同期的57.2%占比大幅提升;新势力纯电动车型中的10万~15万元级别产品销量占比大幅增长,比如小鹏MONA M03、零跑C10等。

除此之外,自主传统车企的独立新能源品牌作为“创二代”表现较强,市场份额为14.65%,同比增长1.1个百分点。比如,11月,极氪和领克品牌共交付了63902辆汽车,同比增长7.1%,环比增长3.7%;岚图汽车11月销量为20005辆,首次月销量突破2万辆;智己汽车11月销量为13577辆,环比增长3%,连续3个月销量破万辆。

“12月,我们认为车市会出现一个相对平稳的走势,也有可能会出现小幅负增长。原因在于,从当前车市的表现来看,其总体走势相对平稳。”崔东树预判,“今年12月,新能源车零售销量应该会走强。受明年年初新能源汽车车辆购置税政策变化的影响,消费者年末购车紧迫感更强,因而选择车型会更优先考虑提车进度。”

站在岁末的节点,行业对明年车市的走向也尤为关注。对此,乘联分会方面预测:“由于以旧换新补贴力度强,2025年汽车以旧换新规模预计超1800亿元,且新能源汽车车辆购置税优惠10%,惠及的销量比2024年多22%,2025年车市超预期增长。而2026年新能源汽车车辆购置税由全免改为减半征收(按5%税率),仅此项就少了1000多亿元的免税让利,因而2026年车市增长面临巨大压力。”

为此,乘联分会方面建议,应鼓励无车群体购车,期待车辆购置税减免政策惠及首购群体和小微型电动车。

(文章来源:每日经济新闻)