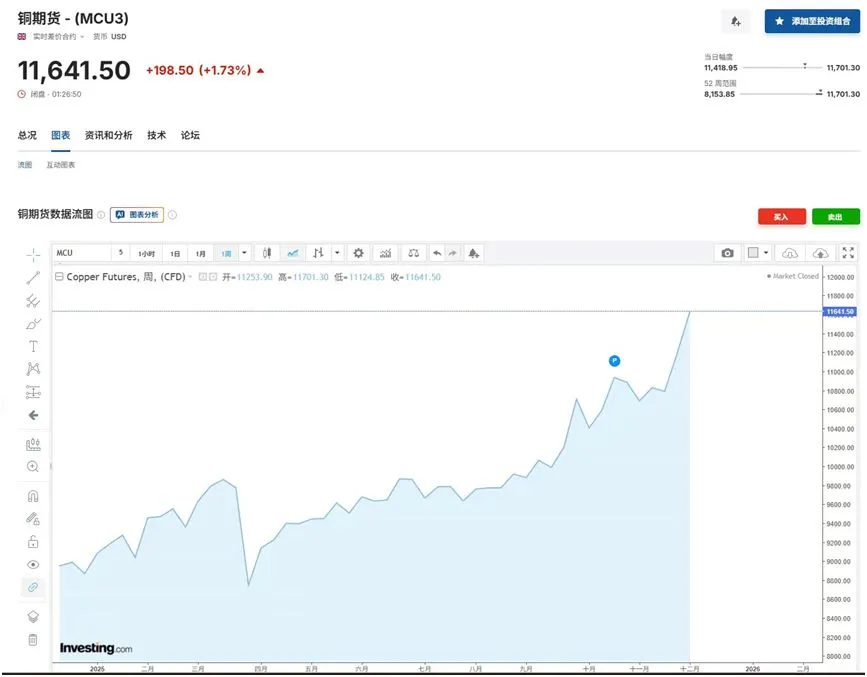

12月4日,伦敦金属交易所(LME)铜价一举冲破11500美元/吨关口,创下历史新高。12月5日,伦敦铜价报11641.5美元/吨再创新高,今年年内累计上涨32.77%。

点燃这根导火索的,是瑞士大宗商品交易巨头Mercuria(摩科瑞)的一场4.6亿美元“豪赌”。12月2日,该公司从LME亚洲仓库一次性注销了超4万吨铜库存,直接导致交易所约24%的在册库存转入“待运”状态。

这场看似突发的“抢铜”风暴,实则是全球铜市深层裂变的冰山一角。从美国关税预期引发的跨大西洋套利,到AI算力基建与能源转型催生的长期焦虑,铜——这一被称为“新石油”的战略资源,正处于一场结构性供应危机。

英国伦敦铜期货(MCU3)价格2025年走势

风暴眼:贸易巨头

从亚洲仓库提走4万吨铜

近期,伦敦金属交易所核准仓库中的铜库存已处于历史低位。12月2日,瑞士能源贸易巨头Mercuria能源集团从LME位于亚洲的仓储点注销了超过4万吨的铜库存,货值高达4.6亿美元。

这一举动使得当日LME铜注销仓单总量飙升至56875吨,占交易所总库存的35%,其中仅Mercuria的操作就占了约24%。注销仓单意味着这些铜被标记为“提走待运”,不再计入可用库存。

这家总部位于日内瓦的公司是全球五大独立能源交易商之一,2022年总营收达1740亿美元。其金属业务负责人Kostas Bintas近期公开表示,当前市场正经历“极端”错位,并警告称:“如果继续这样下去,到2026年第一季度,世界其他地区可能会面临无铜可用的局面。”

对此,上海钢联铜事业部分析师俞灿向《每日经济新闻》记者(以下简称每经记者)指出,部分海外市场参与者认为未来铜会存在供应短缺或价格上涨的预期,所以选择提前锁定实物铜。

套利动机:

关税预期驱动铜流向美国

这股“抢铜”风暴的核心动力,源于美国关税预期下形成的跨市套利空间。尽管精炼铜在2025年8月生效的关税清单中获得临时豁免,但美国总统特朗普已承诺将在2026年重新推动相关关税计划。这一预期导致芝加哥商品交易所(CME)的美国铜期货价格持续大幅高于LME铜价。

资深金属分析师Andy Home指出,只要CME的溢价能覆盖运输成本,套利窗口就将持续敞开。目前,三个月远期合约的溢价约为每吨500美元,足以满足运输成本。

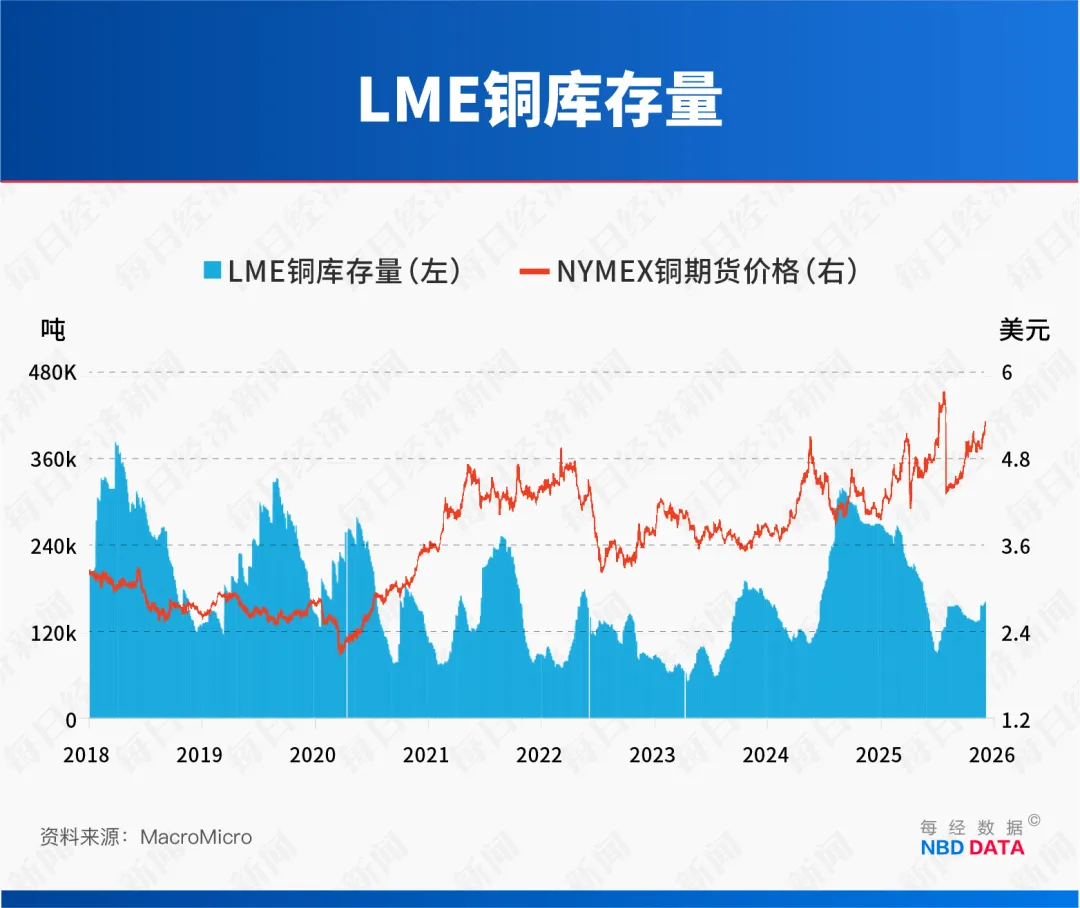

受此驱动,今年1月至8月,美国精炼铜进口量同比增长超过一倍,达到119万吨。纽约商品交易所的注册仓库库存也从年初的8.5万吨激增至近40万吨,占据全球交易所总库存的一半。与此同时,作为全球市场“蓄水池”的LME库存被迅速抽干,可用库存一度跌破10万吨的关键水平。为了抓住窗口期,包括Mercuria、托克(Trafigura)和嘉能可(Glencore)在内的贸易巨头们,正争相将全球各地的铜运往美国。

纽约铜和伦敦铜库存对比

对此,俞灿向每经记者解释称,美国基建投资增加使得铜需求增加,铜需求“虹吸效应”吸引全球精炼铜资源向美国集中。“另外,Comex-LME(纽约铜-伦敦铜)溢价持续存在,交易商通过将LME库存提货后运往美国获利。”

信达期货有色金属分析师吴坤金则指出,除了“虹吸效应”,还有两个原因:(1)明年全球精炼铜供应预期收紧,此时注销仓单以较低的成本获取了足够的电解铜资源;(2)临近年底部分贸易商存在长单交付需求,增加了从LME仓库的提取数量。

吴坤金进一步预测,未来如果对美国铜关税预期强化,COMEX铜溢价可能进一步走强,并可能刺激铜加速流向美国。这将引起美国以外的市场出现阶段性供应紧张。

长期引擎:“新石油”的崛起

除短期套利外,本轮铜价飙升更深层的支撑,来自于人工智能(AI)与全球能源转型所带来的结构性需求激增。高盛在今年9月的报告中明确指出:铜将成为“新石油”。

AI数据中心的爆发是核心驱动力之一。其内部的配电系统、变压器、冷却组件等设施都需消耗大量铜材。据矿业公司Grupo México的数据,每兆瓦AI数据中心的耗铜量在27至33吨之间,是传统数据中心的两倍多。

不过,俞灿告诉每经记者,AI数据中心对于铜需求更多的集中在更有附加价值的高端铜材,目前二三十万吨的需求量,难以造成铜短缺,但是未来可能会对铜带来新的增长点,是否能带来短缺还需要看AI数据中心发展情况。

矿业巨头必和必拓(BHP)预测,到2050年,全球数据中心的铜使用量将在现有基础上增长六倍。摩根大通则预计,仅2026年,数据中心建设就将带来约47.5万吨的铜需求,比今年增加约11万吨。

能源转型是另一大主要驱动力。国际能源署(IEA)提出了到2030年将全球可再生能源装机容量提升两倍的宏伟目标。每兆瓦的陆上风电项目需要约3至5吨铜,而光伏项目用铜量则达4至5吨。据测算,这一计划可能在2030年前,每年额外创造高达420万吨的铜需求。

此外,电动汽车的普及同样功不可没,一辆纯电动汽车的平均用铜量约为80公斤,是传统燃油车的四倍之多。

供应瓶颈:增产为何艰难?

与火热的需求形成鲜明对比的,是铜供应面临的多重瓶颈。

首先,新铜矿的开发周期极为漫长,从勘探到商业开采平均需要近30年。例如,由必和必拓与力拓联合开发的美国Resolution铜矿项目,虽拥有全球最大的未开发铜矿床之一,能满足美国年需求的四分之一,但自启动以来已耗资超20亿美元,因与原住民部落的法律纠纷进展缓慢,预计最早也要到下一个十年才能投产。

其次,全球现有主力铜矿正普遍遭遇危机。许多老矿山面临矿石品位下降、开采成本攀升的困境。全球最大铜生产商智利国家铜业公司(Codelco)的产量下滑,被行业视为“2026年最大的不确定因素”。同时,矿山事故也加剧了供应不稳定性。今年,世界第二大铜矿——印尼的Grasberg铜矿因致命事故导致部分产区停产,预计要到2026年第二季度才能完全恢复。

最后,新矿床的发现也愈发困难。国际能源署统计显示,在1990年至2023年间发现的239个铜矿床中,只有14个是在过去十年中发现的。

华尔街激辩:

“超级周期”还是“短期泡沫”?

面对历史性高位的铜价,华尔街投行观点出现显著分歧。

看多派认为结构性短缺已经开启。花旗银行预测,在利率放宽、美国财政扩张及能源转型等多重因素推动下,铜价将在2026年第二季度达到每吨13000美元。摩根大通将当前定义为“更急、更看涨的中场阶段”,认为美国市场的“虹吸效应”将迫使非美地区买家持续抢购现货。该行预测2026年全球将出现约33万吨的精炼铜供应缺口,并预计铜价在同年二季度触及12500美元/吨。

谨慎派则认为当前价格已偏离基本面。高盛分析师预计2025年全球铜市将出现50万吨的供应过剩,因此价格难以长期维持在11000美元以上,真正的全球性供应短缺预计要到2029年才会出现。麦格理集团也认为,尽管价格可能波动并触及新高,但每吨11000美元以上的水平不可持续,因为全球市场实际供应并不紧张。

俞灿也认为,目前铜短缺问题集中在原料矿端,接二连三的事件造成矿山供应相继减少,而精炼铜供应目前相对充足。“根据Mysteel调研统计,今年国内电解铜供应同比增加14%以上。”

全球精炼铜显性库存(含保税区)

但他同时指出,铜价依然存在进一步摸高的可能性,市场的看涨情绪依然较高,“宏观上美联储降息,地缘风险以及贵金属的强势进一步打开铜价上涨空间,叠加基本面供应端短缺、长单谈判拉锯,铜价上行空间依然明显,但需求传递可能会对涨幅有所限制。”

多空双方的核心分歧在于对当前市场状态的定性:是反映未来的“结构性短缺”,还是由关税预期和套利驱动的“地理性库存错配”。

不过,对于铜的长期前景,机构间存在共识。几乎所有分析都承认,在AI革命、能源转型和全球电气化的大趋势下,铜的结构性需求增长是确定无疑的。即便是持短期谨慎观点的高盛,也承认铜是其长期的“最爱”,并预测到2035年,随着结构性短缺的到来,LME铜价将攀升至15000美元/吨的高位。

Commodity broker StoneX的分析师Natalie Scott-Gray预测,到2030年左右,铜市场将进入一个“很难摆脱的结构性赤字”时期。届时,拥有库存或控制产能的国家将成为赢家。

(免责声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:每日经济新闻)