最近,一条不太起眼的新闻,可能藏着一个大机会。

联合国粮农组织5月8日发布的数据显示,4月全球食品价格指数达到130.7点,环比上涨1.6%,同比上涨2.0%——这已经是连续第三个月上涨了。其中谷物价格指数环比上涨0.8%,同比上涨0.4%。而小麦期货自2月底以来截至5月19日已累计上涨超过14%。(数据来源:Wind,CBOT小麦自2026年2月27日至2026年5月19日涨幅14.54%)

粮食,这个很多投资者平时不太关注的板块,正在悄悄升温。

一、油价涨完涨粮价,周期品涨价的接力棒正在传导至农业

很多投资者可能会问:粮食跟我的投资有什么关系?

其实,每一轮大宗商品的上涨周期,往往会基于一个接力顺序:先是黄金等贵金属,然后是铜和工业金属,接着是石油化工,最后轮到农产品。粮食作为产业链中更加靠近终端消费的品种,往往是整个商品周期中相对靠后启动的那一棒。

而这一轮呢?截至2026年5月,黄金、铜、原油已经依次实现了显著涨幅,布伦特原油期货累计上涨超过100%。但粮食板块还没怎么动。(数据来源:Wind,ICE布伦特原油期货价格(主力连续)自2025年12月31日至2026年5月19日涨幅101.89%)

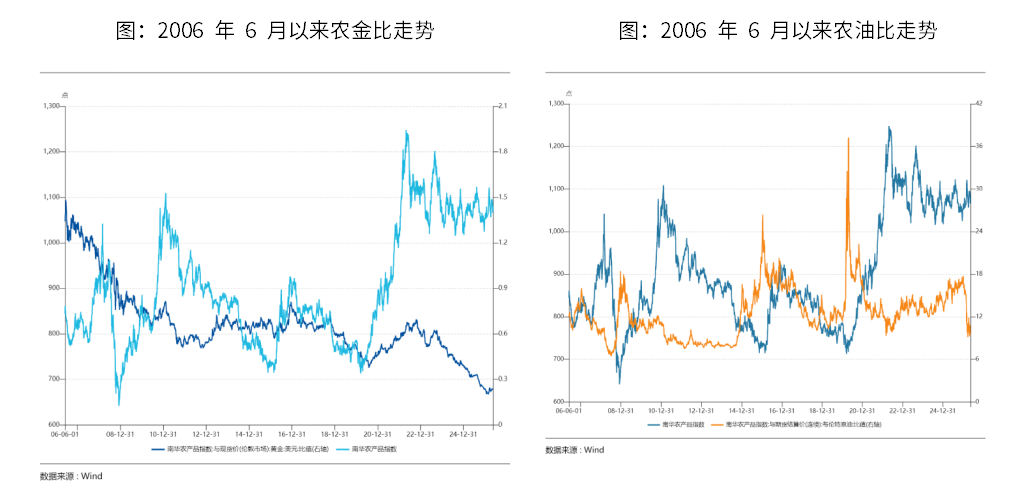

从资产比价的角度来看:当前农产品与黄金、原油的比价均处于历史相对低位——截至2026年5月19日,农金比处于2006年6月以来的2%分位处,农油比处于22%分位处。这意味着,农产品可能是当前估值性价比较高的品种。(数据来源:Wind,以南华农产品指数比伦敦金现货价格得到农金比,以南华农产品指数比布伦特原油期货结算价得到农油比,数据自2006年6月1日至2026年5月19日。)

数据来源:Wind,截至2026年5月19日

二、近期发生的中东冲突,也在把油价的压力传导到粮食上

自中东冲突以来,霍尔木兹海峡通行持续受阻。这条全球最重要的能源通道一旦受阻,影响的可不只是油价。

中东冲突对粮食价格的传导路径十分清晰:

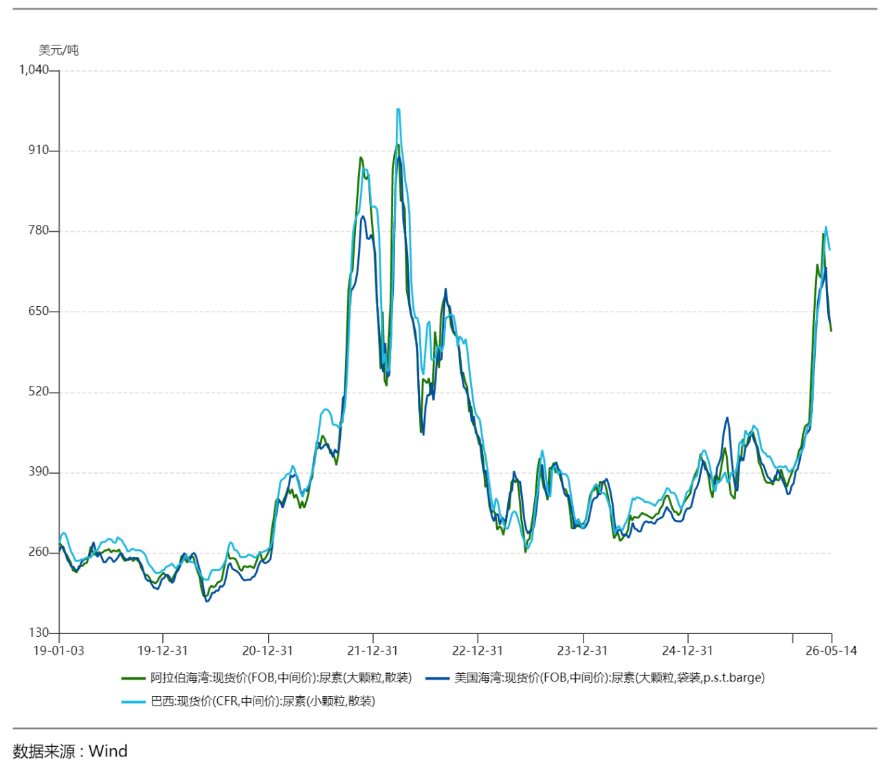

能源成本推高种植成本。以2025年我国两大玉米产区的种植成本为例,化肥成本约占总种植成本的15%,农药占3%,机械作业(受油价影响)占13%。当油价高位运行,农资价格水涨船高——例如,截至5月14日美国、巴西、阿拉伯海湾三地为代表的国际尿素价格已平均累计上涨43%至600-750美元/吨。

图:2019年以来国际尿素价格走势

数据来源:Wind,截至2026年5月14日

(二)物流中断抬升运输成本。海运费占农产品进口成本约9%(数据来源:中金研究所),运费与油价中枢提升也构成了粮食到岸价格抬升的一重推力。

(三)中东地区本身是化肥原料的重要通道。地缘冲突影响着化肥等原料正常供应与流通效率。联合国粮农组织首席经济学家明确指出,冲突对粮食市场的影响会通过农业生产成本逐步传导,并在未来对全球粮食市场产生持续影响。

也就是说:油价涨→化肥农药涨、运费涨、农机成本涨→种地成本涨→粮价涨。这条传导链,正在一环一环地兑现。

三、周期、政策、天气三重因素正在共振,国内粮价有望持续回暖

(一)粮价周期见底回升

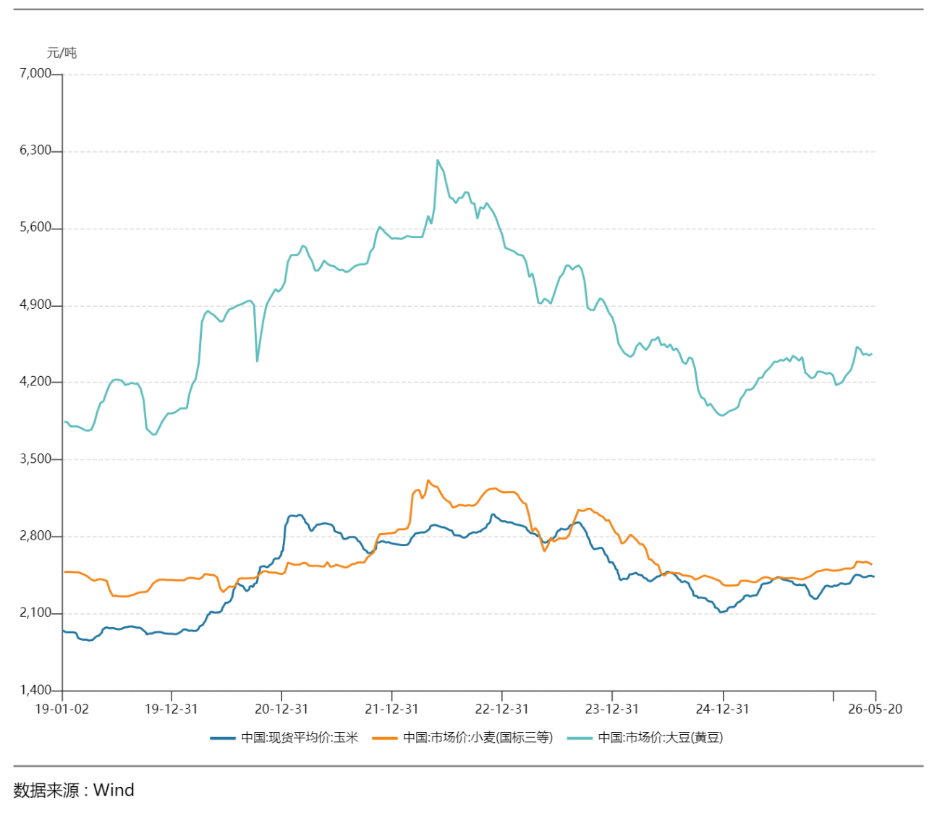

2026年以来,国内农产品价格普遍呈底部回升态势。截至5月20日,国内玉米现货均价为2435元/吨,较2025年底上涨3.6%。截至5月10日,国内小麦现货市场价为2547元/吨,较2025年底上涨2.2%,大豆则上涨4.6%。美国农业展望论坛预估26/27美玉米产量同比下降7%。国内低库存与美国预期减产有望推动玉米供需格局持续改善。大豆、小麦价格同样有望在政策托底和成本推动下企稳回暖。(数据来源:Wind,玉米时间统计范围为2025年12月31日至2026年5月20日,小麦与大豆时间统计范围为2025年12月31日至2026年5月10日)

图:国内玉米、小麦、大豆现货价格已见底回升

数据来源:Wind,玉米现货价格为截至2026年5月20日,国内小麦、大豆的现货价格截至2026年5月10日

(二)政策持续关注粮食安全

2026年是“十五五”开局之年,粮食安全被提到前所未有的高度。“千亿斤粮食产能提升行动”加力实施,“十五五”规划明确设立1.45万亿斤产能红线,一号文件首次将“积极促进农民稳定增收”设为独立章节。5月14日,十部门联合发布《关于做好2026年粮食收购工作有关事项的通知》,从收储、补贴、监管等多维度强化粮食安全保障。

(三)厄尔尼诺天气来临

据国家气候中心预测,2026年5月全球将进入厄尔尼诺状态,并将于夏秋形成一次中等及以上强度的厄尔尼诺事件,至少持续至年底。

厄尔尼诺对农业的影响是全球性的:东南亚、印度、澳大利亚降水偏少,可能影响白糖、棕榈油、天然橡胶等主产区产量。历史上,每一次厄尔尼诺事件都会在不同程度上推升全球农产品价格。

这个变量目前还没有被市场充分定价,但它的影响可能在下半年逐步显现。

总结:当前粮食板块具备低估值、景气回暖特征,性价比相对突出

与关注度已经非常高的科技板块不同,粮食板块前期并没有被市场过度关注,整体估值处于历史相对低位。国证粮食产业指数当前市净率约2.3倍,处于近10年以来的27%分位处。

更重要的是,粮食板块的投资逻辑是多重催化共振——大宗商品周期轮动、地缘冲突推高成本、国内粮价回暖、政策持续关注、厄尔尼诺预期——这些因素叠加在一起,构成了一个较为完整的投资逻辑。

(文章来源:界面新闻)